En la reciente licitación de distribuidoras Mainstream ofertó precios considerablemente más bajos respaldados con generación eólica. ¿Habrá sido víctima de la maldición del ganador?

En la reciente licitación de distribuidoras Mainstream ofertó precios considerablemente más bajos respaldados con generación eólica. ¿Habrá sido víctima de la maldición del ganador?

Hace algunas semanas el Gobierno informó sobre los resultados de las licitaciones de contratos para clientes regulados entre 2021 y 2040. El gobierno licitó 13.000 GWh/año que, según la CNE, equivalen a más del 30% de la energía que consumirán los clientes regulados en 2021. Recibió ofertas por unos 80.000 GWh/año y los precios ofrecidos variaron entre US$ 29 y US$ 90/MWh; el promedio fue US$ 50/MWh. Estos precios son considerablemente más bajos que los adjudicados en licitaciones pasadas, los que se empinaron incluso por encima de US$ 120/MWh.

Los principales ganadores fueron Mainstream quien ofreció, en promedio, US$ 41/MWh y se adjudicó poco menos de 3.400 GWh; y Endesa, quien ofreció, en promedio, un poco menos que US$ 51/MWh y se adjudicó casi 6.000 GWh/año. Mainstream respaldó su contrato con la promesa de construir nuevos parques eólicos. Endesa, por el contrario, usará la energía que puede generar con centrales ya instaladas. El resto de la energía, un poco más de 3.400 GWh/año, se la adjudicaron varios generadores, la mayoría eólicos, a precios un poco más altos que los ofrecidos por Mainstream —USD 48/MWh en promedio. Casi toda esta energía provendrá de parque eólicos que se deberán construir.

Los precios que ofertaron Mainstream y el resto de los generadores eólicos que se adjudicaron bloques, todos por debajo de los US$ 55/MWh, llaman la atención. Por ejemplo, si costase lo mismo construir una central eólica en Chile que en los Estados Unidos, el costo monómico en Chile sería US$ 100/MWh. ¿Por qué ofertaron tan bajo Mainstream y el resto de los generadores eólicos? En esta Breve explico que posiblemente fueron víctimas de la “maldición del ganador“, según afirmó el informe del ingeniero y licenciado en economía Alexander Galetovic para Breves de Energía.

El fenómeno conocido por “maldición del ganador“ fue descrito en 1971 por tres ingenieros, Cappen, Clapp y Campbell, para explicar por qué las compañías petroleras que se adjudicaban pozos petroleros en licitaciones competitivas tendían a obtener magros resultados e incluso pérdidas. Cappen, Clapp y Campbell observaron que las pérdidas sistemáticas obedecen a que aun si cada compañía estima independientemente y de manera insesgada la cantidad de petróleo que contiene cada pozo licitado, la licitación competitiva seleccionará la postura del que sobrestima la cantidad de petróleo en mayor magnitud.

En efecto, supóngase que se licita un pozo que contiene 100 barriles de petróleo y las estimaciones de cada postor son inciertas y con varianza aunque independientes e insesgadas. Así, uno estimará que el pozo contiene unos 120 barriles, el segundo que contiene ochenta, el tercero 160 y un cuarto apenas 40. Aunque el promedio de las estimaciones sea cercano al contenido del pozo, tenderá a ganar la licitación quien sobrestime la cantidad de petróleo en mayor magnitud —el postor que estima que el pozo tiene 160 barriles. Si las compañías no ajustan a la baja sus posturas, para incorporar que sólo ganan cuando son demasiado optimistas, el resultado será que los ganadores pierden —de ahí que se le llame la “maldición del ganador”.

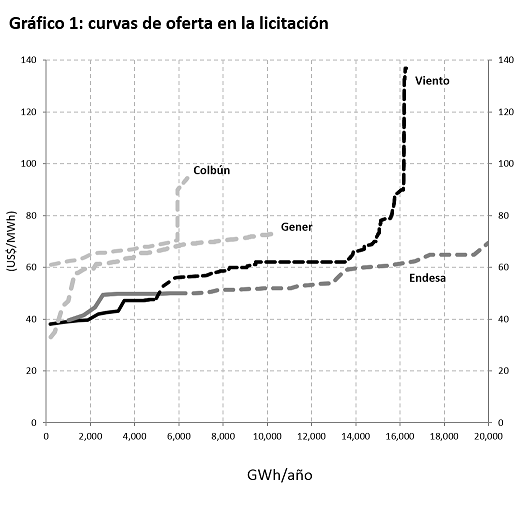

Al menos tres hechos sugieren que Mainstream y el resto de los generadores eólicos que se adjudicaron bloques fueron demasiado optimistas. Uno es que en la licitación participaron muchas empresas y las ofertas de los generadores eólicos que se adjudicaron contratos están bastante por debajo de las posturas de los competidores. En efecto, en el Gráfico 1, la línea negra continua muestra las ofertas de los generadores eólicos que se adjudicaron bloques, mientras que la línea punteada muestra las ofertas del resto de los generadores eólicos.

Se aprecia que buena parte de las restantes ofertas de generadores eólicos son superiores a US$ 60/MWh y algunas a precios aun más altos. Por contraste, las empresas que se adjudicaron bloques ofertaron menos de US$ 55/MWh y Mainstream ofreció, en promedio, US$ 41/MWh. Quizás más importante, tal como se puede apreciar en el Gráfico 1, las ofertas de los generadores eólicos que se adjudicaron bloques son bastante más bajas que las de Endesa, Gener y Colbún, que competían para vender la energía de centrales que ya están instaladas y funcionando.

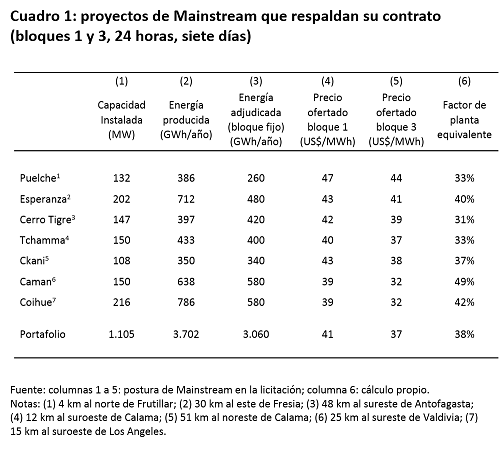

El segundo hecho es que, tal como se aprecia en el Cuadro 1, Mainstream estima que sus proyectos alcanzarán factores de planta entre 31 y 49%. Una razón para dudarlo es que, como ya se dijo, el factor de planta de las centrales eólicas instaladas en Chile desde 2013 es 26%.

Más aun: en el resto del mundo factores de planta por sobre el 40% no se alcanzan ni siquiera en proyectos eólicos off-shore (mar adentro).

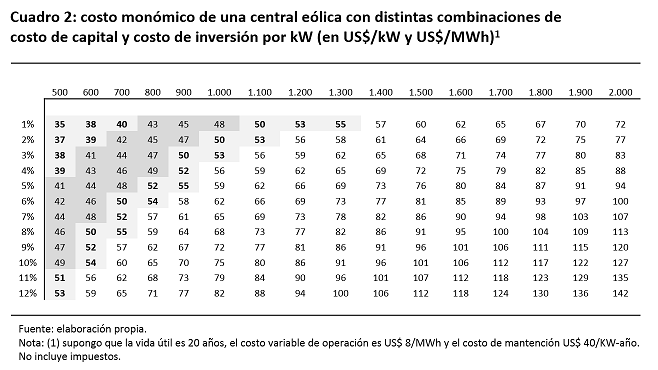

Por último, a los factores de planta promedios en Chile (26%), los precios ofrecidos por Mainstream y el resto de los generadores eólicos cubrirían sus costos sólo si los proyectos cuestan bastante menos que los observados en los Estados Unidos y el costo del capital es muy bajo. En efecto, el Cuadro 2 muestra el costo monómico a distintas combinaciones de costo de capital (filas) y de costo por MW de capacidad (columnas).

El gris señala las combinaciones de costo de capital y costo por MW instalado tales que el costo monómico cae dentro del rango adjudicado. Para llegar a los precios ofertados se necesitan costos de capital menores que 5% y costos de inversión que no superen los USD800/KWh, del orden del 50% más bajo que los observados en los Estados Unidos. El mismoMainstream estima sus costos de inversión en alrededor de US$ 1.675/kW. De acuerdo con el Cuadro 2, a los factores de planta habituales en Chile, su costo monómico debería variar entre los US$ 65/MWh y US$ 120/MWh, bastante más que el precio que ofertó en la licitación.

Se ha dicho que los generadores eólicos que se adjudicaron contratos apostaron por el progreso tecnológico —el costo de los parque eólicos estaría cayendo. ¿Se justifica el optimismo?

El Gráfico 2 muestra el promedio ponderado del costo por MW de los parques eólicos construidos entre 1998 y 2014 en los Estados Unidos. Entre 2008 y 2014 cayó bastante. Sin embargo, en 2014 no era muy distinto al costo de los proyectos durante la primera mitad de la década pasada. Seguramente, el aumento del costo entre 2004 y 2008 y la posterior caída obedecen en parte al ciclo de precios de los commodities, los que alcanzaron su peak justo antes de la crisis financiera de 2008. Como, sea, es difícil ver una tendencia a la baja sostenida del costo de los proyectos eólicos que justifique la creencia que en 2018 ó 2019 su costo será la mitad. La explicación de las ofertas observadas en la licitación hay que buscarla en otra parte.

Otros afirman que los generadores eólicos que se adjudicaron contratos están especulando con un exceso de oferta de turbinas eólicas, consecuencia de la crisis de la generación con viento y sol en China. En efecto, una buena parte de la capacidad eólica instalada recientemente en China no puede operar por restricciones de transmisión. El exceso de oferta está forzando a las autoridades chinas a reducir los subsidios y se especula que el resultado será exceso de oferta de turbinas en el mercado mundial. Además, algunos afirman que los nuevos proyectos se podrán financiar a tasas muy bajas gracias a las políticas monetarias que siguen muchos bancos centrales.

El Cuadro 2 muestra qué tan bajos deben ser los costos de inversión y el costo de capital para que los proyectos prometidos se puedan financiar a los precios ofertados en la licitación. Moné et. al (2015, p.vi) estiman que los costos de inversión distintos de turbinas son alrededor de US$ 500/kW. Considerando que el costo de la inversión se descompone en el costo de la turbina y el resto de las obras civiles, el precio de las turbinas tendría que caer a unos US$ 500/kW (costo de inversión igual a US$ 1.000/kW) y el costo de capital a 1% para entrar en el rango de los precios ofertados en la licitación por generadores eólicos.

Tiempo atrás a una compraventa se le ocurrió rematar autos usados al mejor postor. Durante la semana recibía ofertas en sobres cerrados. El domingo en la tarde abría los sobres y el auto se lo llevaba el mejor postor.

Por un par de semanas la compraventa creyó haber dado en el clavo, porque los autos usados se vendían a precios mucho más altos. Pero pronto empezó el desfile de clientes decepcionados (y a veces furiosos) porque habían pagado “demasiado” por un auto “malo”. A la segunda demanda, los dueños de la compraventa descontinuaron las licitaciones. Con los malos ratos, aprendieron que cuando el ganador de una licitación es víctima de la maldición, la adjudicación no es el fin de la venta sino el comienzo de los problemas.