FEDERICO BERNAL

La baja se debe claramente a que los volúmenes de exportación son mayores que la demanda chilena y esto hace que pueda haber una fuerte competencia entre los productores para poder colocar su gas.

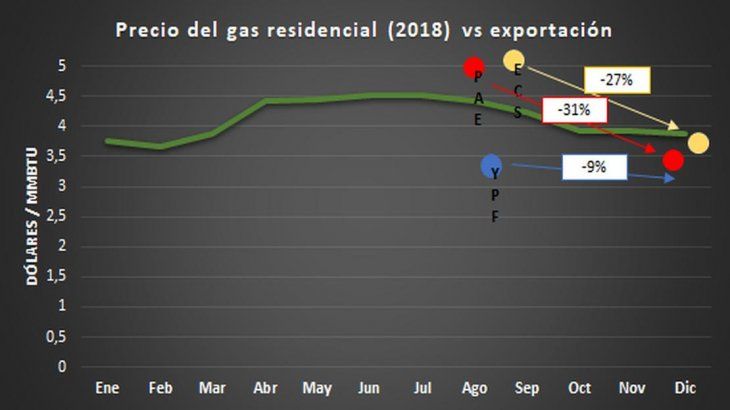

Este enero, YPF, PAE y ECS bajaron sensiblemente sus precios de exportación de gas en relación a lo fijado en los permisos por ellas presentados a la Secretaría de Energía en el mes de diciembre. YPF, la segunda exportadora de gas en contratos autorizados y por autorizar, redujo el precio estival un 9%; PAE, tercera exportadora, un 31%; ECS, un 27%. Debajo una serie de reflexiones.

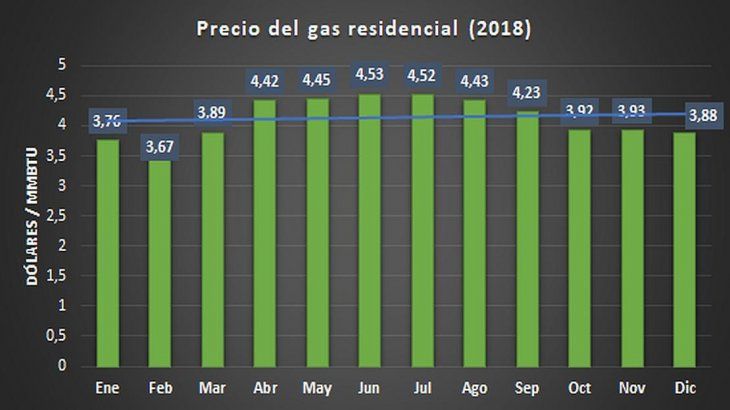

La línea verde (ver gráfico de arriba) indica el precio del gas en boca de pozo que las productoras cobraron a las distribuidoras de gas a lo largo de 2018. Este es el precio que las empresas distribuidoras trasladan a los usuarios vía tarifa y que autoriza el ENARGAS. El promedio del gas vendido por las productoras a las distribuidoras entre enero y diciembre fue de 4,135 US$/MMBTU.

Se observa del gráfico claramente como esas tres empresas redujeron sensiblemente sus precios en menos de un mes. ¿A qué pudo haberse debido esta reducción?

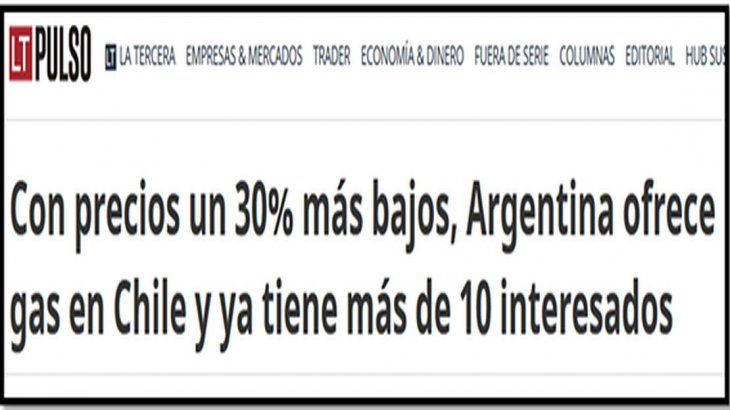

"El nuevo oferente [Argentina] sorprendió al mercado con precios más bajos que los que ofrece GNL Chile. El gas argentino de Vaca Muerta cuesta a alrededor de US$6 el millón de BTU/día y el de Quintero, que se obtiene entre otros mercados de Trinidad y Tobago, tiene un precio de aproximadamente US$8,5 el millón de BTU/día. Esto es una diferencia de un 30%". De esos 6, ahora se están cerrando contratos a cerca de la mitad de ese valor.

Descartado alguna maniobra espuria, esta baja se debe claramente a que los volúmenes de exportación son mayores que la demanda chilena y esto hace que pueda haber una fuerte competencia entre los productores para poder colocar su gas. Los chilenos, gracias a los permisos de exportación de volúmenes mayores a su demanda, ven claramente operar las fuerzas del mercado a su favor haciendo que bajen los precios.

¿Y a este lado de la cordillera? Se nos dirá que los precios también bajaron entre (Aranguren e Iguacel). Tres consideraciones: primero, se debió a la presión del FMI como ya explicamos. Segundo, no hubo ni hay ni habrá traslado a la tarifa (abaratamiento). Y tercero, desde marzo, y luego del pico invernal, los precios están básicamente estancados (no hubo una baja significativa ni sostenible). En pocas palabras, no hay ninguna competencia que redunde en beneficio para el mercado interno argentino.

El excedente se está exportando. ¿Y si se restringiera la exportación de gas? ¿Cambiaría algo? Muy sencillo. En el verano, o sea ahora, los productores no pueden vender la totalidad de su producción en el país. Por lo tanto, aquellos que durante el verano quisieran seguir produciendo gas y no cerrando sus pozos, deberían indefectiblemente bajar sus precios para lograr venderlo, creando así claramente una fuerte competencia en beneficio del pueblo argentino. Y a no desesperarse los productores, porque solo en unos meses (periodo invernal) toda la producción argentina será necesaria para abastecer la demanda interna.

Ahora, a este lado de la cordillera vemos también como el ente regulador que debe proteger a los usuarios y las usuarias del servicio público del gas de red avala precios en dólares en boca de pozo aplicados a usuarios argentinos. Y peor aún, los precios nacionales son, en muchos contratos, más altos que los precios de exportación. ¿Cómo? Veamos…

Como puede apreciarse más en detalle de este segundo gráfico, y suponiendo los precios se mantengan entre 3,8 y 3,5 U$S/MMBTU, YPF exportará a un precio menor al vendido a las distribuidoras a lo largo de 2018 (promedio 4,135 US$/MMBTU) para uno de sus contratos. Igual para PAE y ECS.

A propósito, cabe recordar que existen otros contratos de exportación ya aprobados (actualizado al 3 de febrero) con precios inferiores a lo vendido a nivel mercado interno: Total Austral a Methanex (mínimo de 3,45 US$/MMBTU) y a ENEL (3,55 US$/MMBTU); Wintershall a Methanex (mínimo de 3,45 US$/MMBTU); PAE a Methanex (mínimo de 3,45 US$/MMBTU), a AGESA (4,05 US$/MMBTU) y a UTE (3,61 US$/MMBTU, precio estival); CGC a Methanex (mínimo de 3,45 US$/MMBTU); YPF a AGESA (4,05 US$/MMBTU) y Pampa Energía a UTE (4,01 US$/MMBTU). Las exportaciones a Methanex a menores precios que los del mercado interno fueron oportunamente denunciados por OETEC el año pasado. Por otra parte, los siguientes cinco permisos que aún esperan ser aprobados también tienen precios inferiores: Total Austral a GasValpo Spa (3,94 US$/MMBTU) y a BG CHILE S.A. x 2 (3,89 US$/MMBTU) e YPF a Methanex (mínimo de 3,45 US$/MMBTU) y a GasValpo Spa (3,86 US$/MMBTU).

Esto podría catalogarse de una afrenta a la seguridad jurídica popular. Es decir, el hecho de exportar gas (a Chile) a precios inferiores a los del mercado interno, máxime teniendo en consideración la crisis económica impuesta desde el Poder Ejecutivo/FMI y en la cual los usuarios domésticos se encuentran con muchas dificultades o directamente con la imposibilidad de pagar la factura del servicio público de gas de red hace más de un año, con PyMEs e industrias que han tenido que cerrar o disminuir su producción despidiendo trabajadores, etc.

Sin embargo, es mucho más grave que una mera "afrenta". Explicamos por qué.

Se debería investigar qué responsabilidad le corresponde o les cabe a los funcionarios/directores del ENARGAS, ente cooptado por empresas (EMPRERGAS), ya que la Ley de Gas obliga al ente a velar por los derechos de los consumidores. Al respecto, nos preguntamos cómo es que están siendo resguardados los derechos de los usuarios y las usuarias cuando el precio que pagan en sus hornallas es mayor al precio que muchos productores están vendiendo a Chile.

Más interrogantes: ¿Cómo es posible que el ENARGAS siga sin controlar los contratos de compra y venta de los productores a los distribuidores y que surgen después de la caída de la vigencia de la Ley de Emergencia Económica, en precios en dólares del gas en boca de pozo, que luego el ENARGAS alegremente convalida, únicamente controlando el tipo de cambio?

¿Por qué el precio de gas en boca de pozo de producción nacional tiene que ser pagado en dólares por los usuarios argentinos? Pero aun, ¿por qué el precio en dólares para exportar gas a Chile es menor que el fijado por el ENARGAS aún en dólares?

¿Porque se autoriza (premia) a productores a exportar gas a Chile o cualquier país, cuando la producción argentina de esos productores está declinando, es decir está bajando (casos Total Austral, PAE e YPF)? Algún distraído o mal intencionado (o la combinación de ambas cosas) podría contestarnos que se exporta gas porque en el verano hay excedente de producción de gas. Falso, esto es un sofisma, ya que la producción de esos productores exportadores está bajando y particularmente de los yacimientos de donde específicamente se extrae el gas para exportar (oh casualidad).

Entonces, ¿por qué se puede exportar gas en verano (incluso ya se autorizó a exportar gas en invierno también)? Porque sobra. Y sobra porque, además de una nación diezmada, hay productores que mejoraron su producción y la vuelcan al mercado interno. Por cierto, productores cuya producción está siendo subsidiada por el Tesoro Nacional (resoluciones 46 y 447), esto es, por la ciudadanía. En otras palabras, el aumento en la producción, como tantas veces se señaló desde el Observatorio OETEC, es gracias a que los argentinos y las argentinas subsidiamos el gas a Techint y a Eurnekian, para que este último y empresas como Total, YPF y PAE que producen cada vez menos puedan exportarlo a Chile y de concesiones en franca declinación o que siquiera recuperaron los niveles de 2015. Indirecta o directamente, con el gas estamos exportando dinero sustraído a los bolsillos del pueblo argentino y que, como también explicamos, constituyen verdaderos sobreprecios (expuestos por Javier Iguacel). Y claro, las empresas y la industria chilena felices.

Sin temor a equivocarnos ni exagerar, lo que está pasando debería ser materia de investigación penal de oficio de fiscales y jueces. Por si no se entendió… Señores juristas y señoras juristas: se está autorizando exportar volúmenes de gas a precios menores que los fijados por el ENARGAS para los usuarios argentinos, volúmenes que además pueden exportarse gracias a un excedente derivado de la mayúscula y progresiva recesión, por un lado, y de subsidios o sobreprecios pagados por la ciudadanía toda, por el otro. Sepan, asimismo, que esta exportación y sus fines exclusivos de generación de dólares frescos para pagar el blindaje fondomonetarista impide la normal competencia entre productores y, con ellos, el mínimo costo de abastecimiento para los usuarios argentinos según dicta la Ley de Gas.

¿Por qué el ENARGAS obra como EMPRERGAS? ¿Será porque funcionarios del área (Secretaria de Energía) pasados y presentes tienen un manifiesto conflicto de intereses, ya que casi todos directamente o indirectamente antes de ser funcionarios, desarrollaron toda su carrera profesional/comercial en productores, distribuidores y/o transportista de gas? Obviamente esta cuestión no es ajena al designio del Poder Ejecutivo.

Como sea, con las exportaciones de gas a Chile queda demostrado que se exportan volúmenes a costa del pago de subsidios (sobreprecios) a la producción de gas de las petroleras de Rocca y Eurnekian. O sea, indirectamente se están exportando subsidios. Por otra parte, en muchos casos se verifica que los precios de exportación de gas son menores que los precios autorizados por el ENARGAS a ser pagados por los usuarios argentinos y que, al margen de significar una injustica, bien podría conformar un delito de mal desempeño de funcionario público.

En este sentido, está muy bien que los chilenos tengan energía cada vez más barata, pero no a costa de la depredación de nuestros recursos y riquezas ni de la calidad de vida del pueblo argentino