INFORMES DE MINERÍA

ÍNDICE DE TEMAS

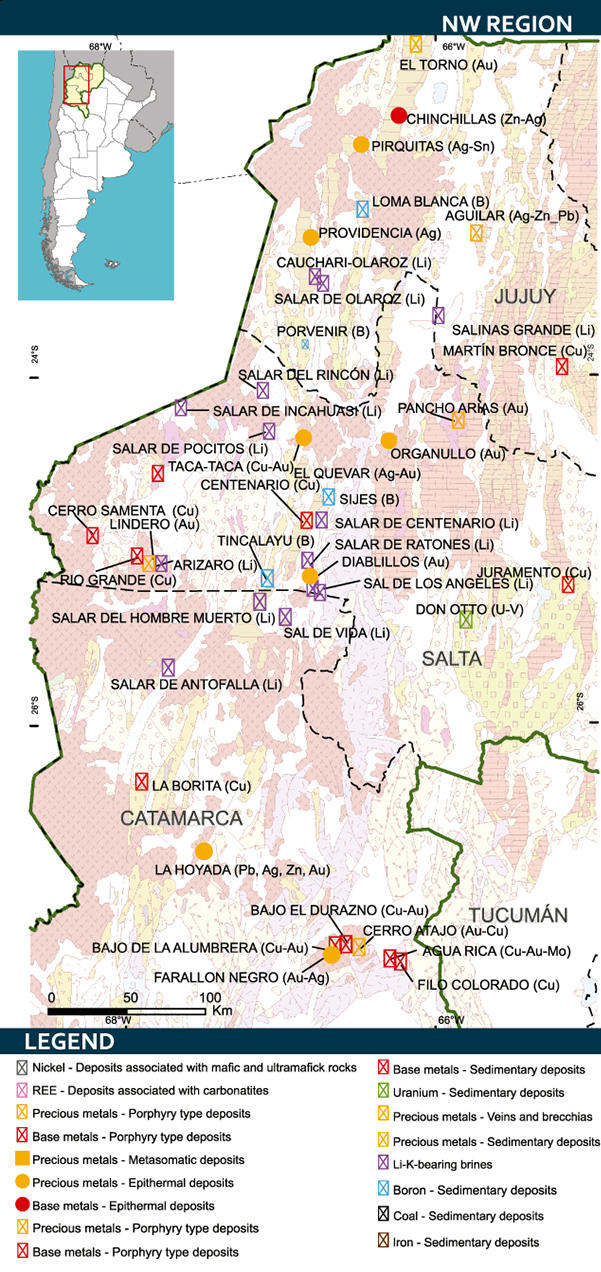

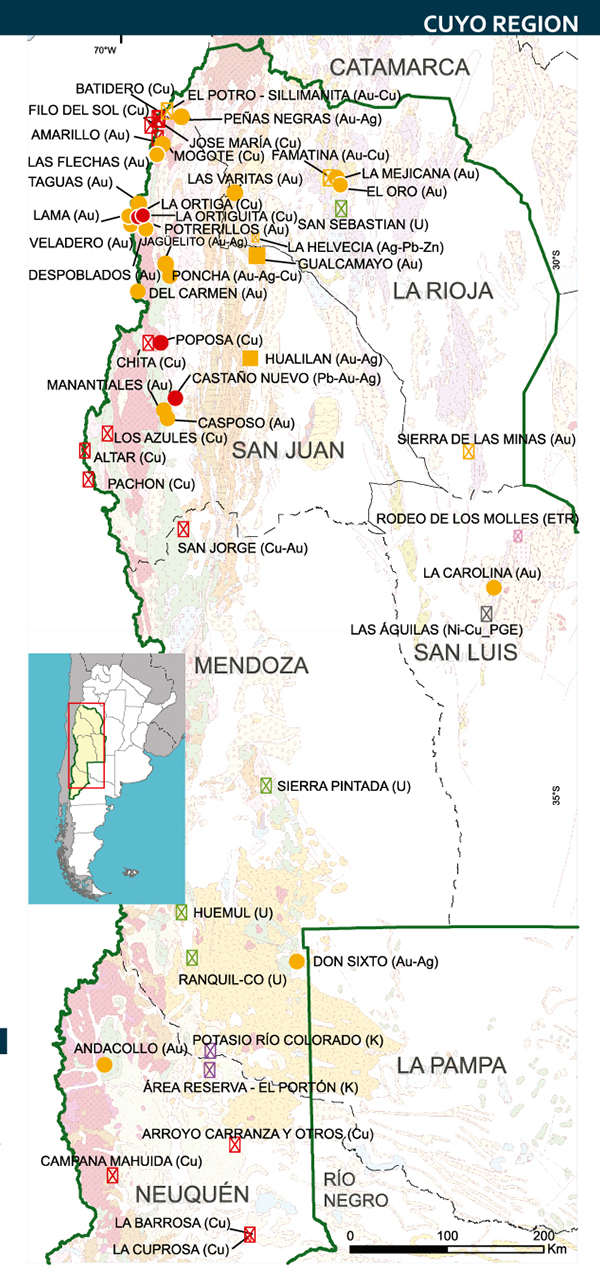

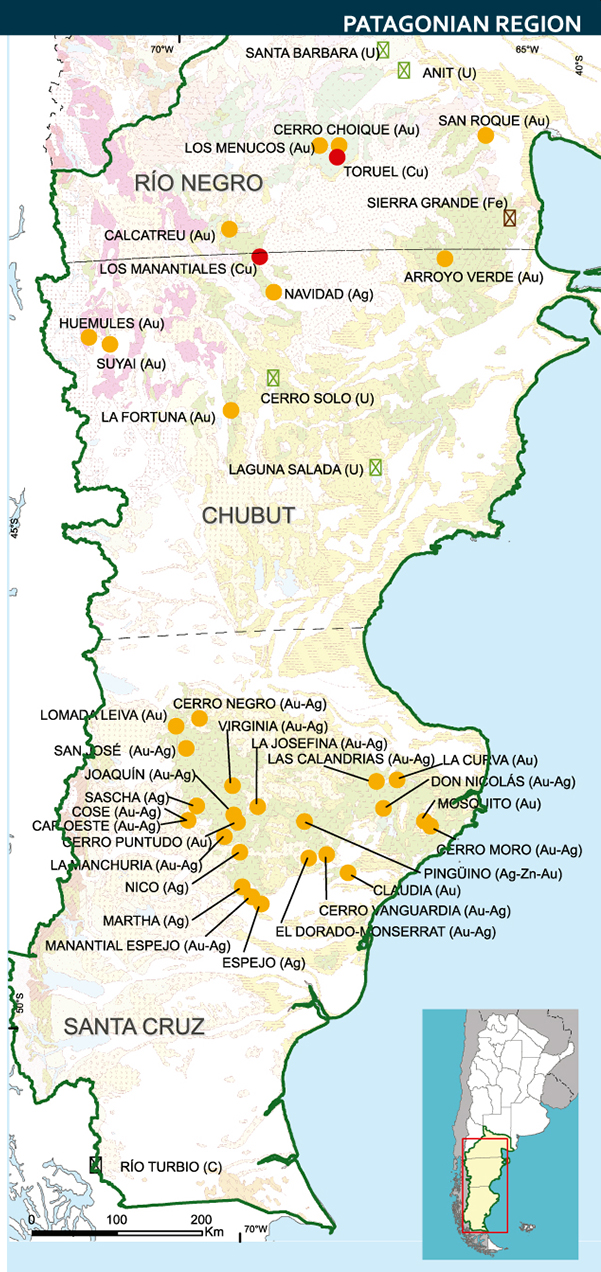

1- ARGENTINA y su gran mapa minero

2- CHILE, tradición minera y nuevos desafíos

3- PERÚ, inversiones que apuntalan su crecimiento

4- LITIO, el Triángulo sudamericano que todos miran

1- ARGENTINA y su gran mapa minero

La minería es una industria muy importante para lograr un equilibrio en la distribución de la riqueza y el desarrollo económico entre las diferentes provincias. La infraestructura argentina se concentra en el Este del país, donde los migrantes europeos poblaron todas las áreas alrededor del Río de la Plata. El 65% de la población, el 70% del PIB del país, el 72% de las exportaciones y el 82% de la producción agrícola se concentra en sólo el 18% del territorio.

El desafío argentino es el desarrollo de proyectos de minería metálica, ubicados en el oeste y noroeste del país, así como en la Patagonia. Estas áreas, con baja densidad de población, requieren nuevas actividades económicas.

Argentina aún se encuentra en las primeras etapas de este proceso. Desde que las actividades mineras empezaron a desarrollarse en la década de 1990, Argentina ha sumado una cartera de 435 proyectos metálicos, 90% de los cuales se encuentran en la etapa inicial o, en algunos casos, en la etapa de exploración moderadamente avanzada, según cifras oficiales.

El 5,7% de los proyectos se encuentran en una fase avanzada de exploración o pre-factibilidad, y sólo el 3,8% de los proyectos están en producción. Alrededor del 95% de nuestra cartera se compone de proyectos, no de minas.

Agentina está buscando inversores extranjeros que deseen realizar actividades de exploración arriesgadas- Las inversiones argentinas se concentran principalmente en actividades no metálicas.

En el litio, por ejemplo, hay más de nuevas empresas que buscan recursos en el país, en Salta, Jujuy y Catamarca. Argentina puede convertirse en uno de los dos o tres mayores productores de litio en el mundo en cinco años, con 120.000 a 140.000 mt / a. y representar más de un tercio de la producción mundial. Sin embargo, una planta que produce baterías puede necesitar sólo 400 mt / a, por lo que pensar en la cadena de valor es importante, pero necesitamos ser realistas porque los niveles reales de consumo que una o dos fábricas pueden tener localmente son bajos.

Los inversores se preocuparon por la última administración debido a los derechos de exportación, la restricción de cambio y las restricciones al envío de dividendos al exterior. En 2011-12, a medida que la economía argentina se hizo menos abierta, las actividades exploratorias también bajaron y los inversionistas dejaron de venir al país. Este gobierno ha cambiado ha procurado dar un mensaje de aliento a la inversión con la rúbrica del Nuevo Acuerdo Federal Minero.

Todabvías hay leyes en siete provincias que hacen que sea muy difícil desarrollar proyectos mineros. Argentina siendo un país federal, los inversionistas necesitan saber muy claramente qué esperar de cada provincia. La exploración es clave para que la industria avance.

Los gastos de exploración disminuyeron significativamente en los últimos tres años. En la década pasada, Argentina tuvo de $ 300 millones de metros perforados anualmente. Los niveles que necesitamos para desarrollar la industria se sitúan entre $ 300 millones y $ 400 millones anuales en perforación. Últimamente, cayó a $ 50 millones, lo que se debió en parte a la caída global de los gastos de exploración, pero Argentina también se vio afectada por sus políticas económicas restrictivas.

La mayoría de las empresas que acuden a Argentina están relacionadas con el segmento minero de la cadena de valor.

Los proyectos en factibilidad y de construcción en la argentina significan U$S 825 millones para este año, a los que se sumarán U$S 1.700 millones en 2018, fundamentalmente en oro, plata, cobre y litio.

La exploración está cifrada en U$S 320 millones con eje en Salta, San Juan, Catamarca, Jujuy y Santa Cruz. Esas cifras corresponden a nuevos proyectos y no incluyen las inversiones de yacimientos en producción que exploran para extender su vida útil.

La quita de las retenciones evitó el cierre en este año de cinco minas en ciclo de agotamiento de recursos, porque impulsó inversiones por US$ 1.300 millones y evitó la caída de 12.000 empleos directos e indirectos. También alentó inversiones en nuevos recursos, al contar las empresas con más capacidad económica.

El modelo tributario que propone el Nuevo Acuerdo Federal Minero se basa en que el pago de las regalías ya no será sobre el valor de la bocamina sino que se tendrá en cuenta las ventas, lo que hace que la actividad se encarezca hasta un 5,5 %. Hay discrepancias del sector privado y por eso se acordó hablarlo en una mesa de competitividad. La propuesta de las mineras pasa por pagar si el precio de los minerales es alto y pagar menos si baja, que se tomen las utilidades y no las ventas.

La minería argentina suma 80.000 empleos, ente directos e indirectos; realizó el año pasado compras por US$ 1.300 millones, de los cuales sólo se importó 8%. El rol movilizador de la industria minera es fuerte, ya que 68% del valor de su producción se inserta en la economía en concepto de salarios, impuestos y compras a proveedores locales. Las compras locales suman el 79% del total y vienen incrementándose fuertemente en los últimos años, apoyado por los esfuerzos de CAEN para ayudar a pymes, en la mayoría de los casos.

No se debe esperar un boom de ingreso de capitales porque los inversores esperan que se consoliden las medidas macroeconómicas sobre inflación, infraestructurae inclusive el tipo de cambio, que debería estar en $18 por dólar.

Hay una incidencia desfavorable de los episodios sucesivos en Veladero, hoy con actividades suspendidas,es sustentable, ya que más allá de las fallas en San Juan no hubo fuertes daños a las personas ni al medio ambiente.

2- CHILE, tradición minera y nuevos desafíos

Desde una perspectiva histórica, los proyectos de inversión en Chile han retrocedido hasta llegar a niveles de 2012, luego de anotar su tercera caída consecutiva en 2016 (-5,2%), lo que en montos implica US$ 9.072 millones menos de inversión frente al cierre de 2015. Es la información que levantó la Sociedad de Fomento Fabril en su catastro de proyectos de inversión del presente año, que tomando nota de las iniciativas que se ejecutarán entre 2017 y 2021 (y posteriores) sumaron US$ 164.137 millones, ligado a 727 proyectos.

De acuerdo al análisis realizado por la Gerencia de Políticas Públicas y de Desarrollo de Sofofa, solo en el quinquenio 2017-2021 se invertirían US$ 115.948 millones, siendo 2018 el año con mayor injerencia sobre el total estimado, considerando US$ 34.749 millones, asociado a 286 proyectos.

Así, coincidiendo con el panorama anticipado tanto por el sector privado como por el Banco Central, el siguiente año viviría una relevante recuperación en concepto de inversiones. El catastro del gremio fabril, al menos, prevé un alza de 187% en 2018 respecto de 2017, lo que estaría en línea con una relevante inversión del sector energético, que alcanza una proyección de US$ 25.131 millones, un incremento de 72% del total para el siguiente ejercicio.

En detalle, el análisis arroja que “se estima que ingresen a la matriz energética 30.411 MW de potencia bruta (el siguiente quinquenio), siendo el año 2018 el de mayor contribución, con 10.260 MW. De esta cantidad, 4.243 MW corresponderán a centrales de tipo eólicas”. En tanto, la energía solar sumará 3.405 MW, por lo que la potencia bruta que ingresará al sistema SIC-Sing de parte de ambas fuentes alcanzará casi el 75% del total generado en 2018.

Principales iniciativas de inversión

Entre los cinco proyectos más relevantes a futuro, las empresas mineras dominaron el ranking, sumando US$ 26.768 millones. En primer lugar, se ubicó la División Radomiro Tomic de Codelco, cuya inversión por ejecutar sumó US$ 5.400 millones, seguido por Minera Quebrada Blanca, también por ejecutar, considerando US$ 5.000 millones. División El Teniente de Codelco,que se encuentra en fase de construcción, registra una proyección de US$ 4.565 millones en inversiones. Minera Centinela, por su parte, alcanzó un monto de US$ 4.350 millones, y Minera Corredor anotó US$ 3.900 millones. En el sexto lugar aparece el proyecto energético de Iberoeólica Atacama, que llegó a US$ 3.000 millones (por ejecutar), en tanto que el Ministerio de Transportes y Telecomunicaciones se anotó con el Puerto a Gran Escala (inversión potencial), que llegaría a los US$ 3.000 millones.

Proyectos detenidos

Además de la inversión activa analizada, el documento de Sofofa detectó las obras detenidas por “diversos obstáculos”, reconociendo 43 iniciativas valoradas en US$ 57.870 millones. Con todo, esto significó una baja de 17,9% respecto de los montos “detenidos” analizados en diciembre de 2015. Según señaló el informe, “más del 50% de estos proyectos de inversión fueron aprobados en el Sistema de Evaluación Ambiental (SEA), siendo en la mayoría de los casos factores ‘externos’ los causantes de esta condición”. Entre estos, mencionó la creciente judicialización de proyectos, la regulación ambiental y la “incerteza jurídica, con la implementación de normas específicas, como el Convenio 169 de la OIT”.

Desde la perspectiva de la categoría, 11 proyectos se identificaron como “postergados”, llegando a US$ 20.030 millones, un 35% de la inversión detenida (y una baja de 36,6% respecto de 2015 en la misma categoría). En tanto, los proyectos paralizados sumaron US$ 19.748 millones, referidos a 11 iniciativas. En este caso, la variación es del 30,7% respecto del cierre de2015. Finalmente, los proyectos desistidos llegaron a 21, implicando US$ 18.091 millones, un relevante alza de 74,5% frente al dato de 2015.

Minera Doña Inés de Collahuasi es el principal proyecto detenido reconocido por Sofofa, con una inversión de US$ 6.500 millones, que fue postergado el 2012 por una decisión interna. Luego, con US$ 6.000 millones detenidos en base a una judicialización se encuentra Minera Cerro Casale, inversión postergada desde 2011. En tercer lugar se ubicó el proyecto energético de CGX Castilla Generación (US$ 5.000), ya desistido en 2010, luego de haber entrado en proceso de judicialización.

Más reciente, y en cuarto lugar, están los US$ 5.000 millones del proyecto minero de El Abra (51% Freeport Mcmoran-49% Codelco), el que espera “mejores condiciones para retomar sus estudios técnicos”. Haciendo especial hincapié en esta iniciativa detenida desde 2015, el catastro de Sofofa señala que “en 2016 se reactivaron los estudios de factibilidad sobre el potencial para una expansión mayor de esa propiedad, pero el proyecto avanzará sólo cuando las condiciones del mercado lo permitan”.

Entre otros, el estudio también destacó la detención de la inversión en “Mapa (Modernización Ampliación Planta Arauco) de la empresa Celulosa Arauco y Constitución”, iniciativa que implica US$ 2.500 millones en inversión, si bien destacó que “a mayo de 2017, la Tercera Sala de la Corte Suprema rechazó los recursos de casación de las comunidades indígenas en contra del proyecto, dando luz verde a su materialización”.

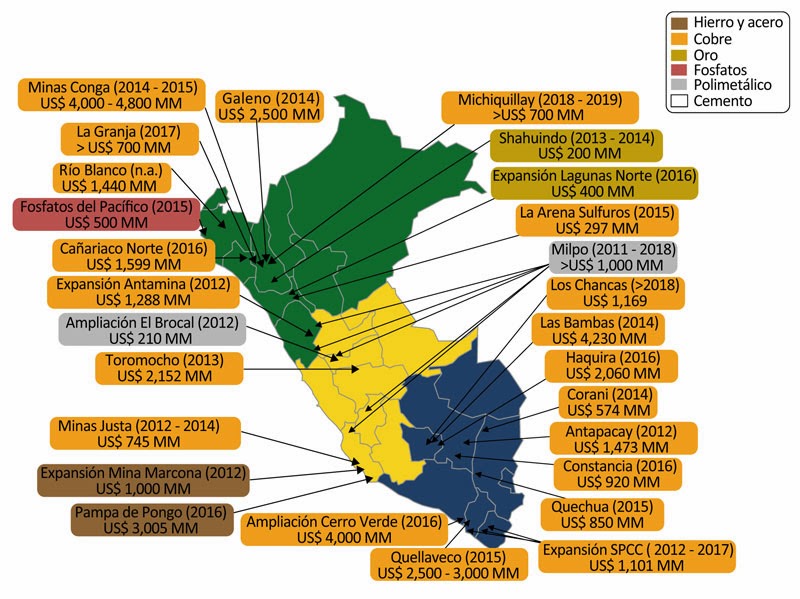

3- PERÚ, inversiones que apuntalan su crecimiento

Según el reporte del MEM, las inversiones mineras en el Perú sumaron US$ 1,179’835,337 entre enero y abril del 2017, cifra que es menor en 11.4% respecto a similar período del año pasado, que fue de US$ 1,331’713,789. Aquí están las principales empresas que dinamizan estas inversiones:

MINERA ANTAPACCAY

Compañía Minera Antapaccay S.A., filial de Glencore plc, opera la mina de cobre Antapaccay en la región peruana de Cusco. La unidad, de 150.000t/a, prolonga por otros 20 años la vida útil de las instalaciones Tintaya de Glencore que se privatizaron en 1993.

La mina estuvo lista a fines de 2012 y alcanzó su capacidad instalada al año siguiente. Asimismo, la empresa desarrolla Coroccohuayco, propiedad cerca de la operación Tintaya, que alberga 290Mt de reservas con 1,03% de cobre y que podría producir 100.000t/a. Antapaccay espera poner en marcha la mina de metal rojo para 2018,

Southern Peru Copper

Southern Peru Copper Corp. (SPCC) es la sucursal registrada de Southern Copper (SCC) en Perú, fundada en 1954 para desarrollar actividades mineras en el país. SPCC es el mayor productor del metal rojo en el país. La compañía opera las minas Cuajone y Toquepala en Perú, así como la fundición Ilo. También es dueña de la operación aurífera Tantahuatay en la Región Cajamarca con Buenaventura, productor local de metales preciosos.

Sus proyectos incluyen el proyecto de cobre y molibdeno Los Chancas y el proyecto de cobre de Tía María en la Región Arequipa. SPCC es una filial indirecta y de completa propiedad del conglomerado mexicano Grupo México.

Minera Cerro Verde

Sociedad Minera Cerro Verde S.A.A. opera un complejo minero a cielo abierto de cobre, molibdeno y plata a unos 30km de la ciudad de Arequipa,Perú, que cuenta con un concentrador e instalaciones de lixiviación de extracción por solventes y electroobtención (SX/EW, por su sigla en inglés).

En 2015, la compañía culminó un proyecto de expansión a gran escala, que incluía el aumento de la capacidad de la planta concentradora de120.000t/d de mineral a 360.000t/d, consolidándose como la más grande del mundo a fines de ese año. Se espera que este proyecto -que entró en operaciones en septiembre- aumente la producción anual a cerca de 600Mlb de cobre y 15Mlb de molibdeno.

A fines de 2015, Cerro Verde produjo 105,1Mlb de cobre en cátodos y 439,4Mlb cobre en concentrados, y 7,27Mlb de molibdeno. La firma estadounidense Freeport-McMoRan Inc. tiene una participación del 53,56% en Cerro Verde, mientras que SMM Cerro Verde Netherlands N.V. (filial de Sumitomo Metal Mining Company Ltd) posee el 21% de la operación. El porcentaje restante está en manos de la Compañía de Minas Buenaventura S.A.A. (19,58%) y otros accionistas.

Minas Buenaventura

Compañía de Minas Buenaventura S.A.A. es una minera peruana que se dedica a la exploración, explotación y procesamiento de oro, plata y otros metales.

Buenaventura, el mayor productor de metales preciosos de capitales peruanos, opera varias minas de Perú (Orcopampa, Uchucchacua, Poracota, Tantahuatay, La Zanja, Río Seco, Julcani, Antapite y Mallay) y tiene una participación controladora en la minera local El Brocal. En 2013, la minera Cedimin, que era controlada por Buenaventura, fue absorbida por esta última. Por medio de una empresa conjunta con Newmont Mining Corp.,

Buenaventura posee además el 43,7% de Yanacocha, la mina de oro más grande de América Latina, y el 19,6% del productor de cobre Cerro Verde. La minera anunció que pretende iniciar las operaciones del proyecto de oro y cobre San Gabriel (antes Chucapaca) para 2018. Buenaventura se fundó en 1953 y su sede se encuentra en Lima.

Consorcio Minero Horizonte

El Consorcio Minero Horizonte S.A. (CMHSA) es un grupo dedicado a la exploración y producción de oro en Perú, a través de tres unidades operativas: Parcoy, Culebrillas y Untuca (parte esta última de la empresa Cori Puno).

También tiene operaciones en el sector energético, por medio de la empresa Aguas y Energía Perú S.A., donde desarrolla las centrales hidroeléctricas Piás 1 y 2, además del proyecto Hidroeléctrica Yuracyacu. CMHSA es propiedad de la familia Navarro-Grau y fue fundada en 1978.

Minera Antamina

Compañía Minera Antamina S.A. es una empresa peruana dedicada a la producción de concentrados de cobre y zinc, así como molibdeno, plata y plomo como subproductos. La mina a cielo abierto, ubicada en el distrito de San Marcos, es una de las diez minas más grandes del mundo, con una expectativa de vida hasta 2029 y una base de reservas estimada de 750Mt.

Las actividades de producción y ventas se llevan a cabo a través de cinco unidades operativas: la mina, planta concentradora, tranque de relaves, mineroducto y la instalación portuaria Punta Lobitos.

Antamina tiene una capacidad de producción anual de 450.000t de cobre y 450.000t de zinc. La compañía es controlada por el grupo multinacional de recursos BHP Billiton Ltd. y Anglo-Swiss Glencore plc, además de participaciones minoritarias de Teck Resources y Mitsubishi Corp. Comenzó a operar en 2001 y tiene su sede en Lima, Perú.

CHINALCO PERÚ

Minera Chinalco Perú S.A., la rama peruana de la firma de capitales chinos Aluminum Corp. of China Ltd. (Chinalco), está a cargo del proyecto de cobre Toromocho, el cual se localiza 142km al este de Lima en la Región Junín.

La mina, con una vida útil de 36 años, tendrá una capacidad de 117.000t/d para producir 1Mt/a de concentrados. Sus reservas se calculan en 1,5Mt. Chinalco partiría con la plena producción comercial de Toromocho el 1T15.

HUDBAY PERÚ

Hudbay Perú S.A.C., filial de la minera canadiense Hudbay Minerals Inc., es dueña del proyecto de pórfido de cobre Constancia en la región peruana de Cusco. En 2011, Hudbay adquirió Norsemont Mining Inc. y es propietaria total de la mina Constancia, compuesta de 36 concesiones mineras en 22.516ha.

La producción partió según lo agendado en el 4T14 y a nivel comercial esta partiría el 2T15.

El proyecto Shahuindo abarca cerca de 7.339ha de concesiones mineras. Alberga un sistema epitermal de sulfuración intermedia dentro de mineralización de alta sulfuración en profundidad y en el núcleo de brechas hidrotérmicas.

El proyecto contiene 143Mt de recursos medidos e indicados y 2,28Moz de oro en óxido con una ley promedio de 0,50 g/t de oro. Tahoe Resources es dueña del proyecto mediante su filial local Shahuindo S.A.C

Anglo American Quellaveco

Anglo American Quellaveco, la filial peruana del grupo multinacional de recursos Anglo American, está desarrollando el proyecto de cobre greenfield Quellaveco en la región de Moquegua.

Se espera que, además de cobre, se extraiga subproductos de molibdeno y plata. La compañía tiene su sede en San Isidro en la provincia de Lima.

Minera Poderosa

Minera Poderosa es una empresa peruana de mediana minería que opera una mina aurífera subterránea y dos plantas de producción, todas en la región de La Libertad, en el norte de Perú. La mina se encuentra en producción desde 1982. Sus estrechas vetas de alta ley (Jimena, Glorita, Choloque y Atahualpa) se explotan mediante métodos subterráneos convencionales y mecanizados.

El mineral se trata en los molinos Santa María de 200t/d o Marañón de 600t/d, seguido por procesos Cerril Crowe y de lixiviación con cianuro. La minera también posee la refinería de metal Victoria y la subsidiaria local Sociedad Eléctrica Lavasen, creadad para llevar adelante el proyecto hidroeléctrico Lavasen-Quishuar, que busca suplir la demanda energética de la empresa. Minera Poderosa fue fundada en septiembre de 1980 y tiene su sede en Lima, Perú.

Volcan Compañía Minera

Volcan Compañía Minera S.A.A. es una minera peruana que se dedica a la explotación y producción de zinc, cobre, plata, oro y plomo en la región de la Sierra Central.

Es considerado el cuarto mayor productor de zinc y plata en el mundo y el productor más grande de zinc y plata de Perú. Sus principales operaciones mineras son Alpamarca, Animón, Cerro de Pasco, Chungar, Vinchos y Yauli.

La minera culminó el 2014 su proyecto de óxidos de plata y la mina argentífera Alpamarca, lo que forma parte de un proyecto de ampliación de US$1.000mn. Los proyectos incrementarán la producción anual de plata a entre 24,0 millones y 24,3 millones de onzas (Moz), la de zinc a 288.000-295.000t y la de plomo a 55.800-62.000t. Volcan fue fundada en 1943 y tiene su sede en Lima, Perú.

Compañía Minera Ares

Compañía Minera Ares S.A.C., filial del productor peruano de metales preciosos Hochschild Mining plc, ofrece servicios de exploración de oro y plata. La mina Ares, 100% de su propiedad, se localiza a unos 25km de Arcata, mina de Hochschild en el sur de Perú. Ares, que comenzó a producir en 1998, suspendió sus faenas el segundo trimestre de 2014.

En el primer semestre de ese año reportó 1,2Moz de plata equivalente. Tras un programa 2014 de mapeo geológico, está prevista para 2015 una campaña para perforar 2.500m, siempre y cuando se reciban los permisos de exploración.

Anabi SAC

Anabi SAC fue constituida el 27 de marzo del 2000 con el objeto de dedicarse a la actividad minera, desarrollando actividades de exploración, explotación y beneficio de minerales. En el año 2007 adquiere la unidad minera Anabi, empezando la explotación de oro y plata el año 2010, proceso que está programada culminar en el año 2013. De igual manera, en para año 2014 está programada para iniciar la explotación del proyecto minero Utunsa.

La unidad minera Anabi se encuentra ubicada en la zona sur del Perú, en el departamento de Cusco, provincia de Chumbivilcas, distrito de Quiñota, entre los 4, 328 y 4,600 msnm.

Minera Aurifera Retamas (Marsa)

Minera Aurifera Retamas (Marsa) es una minera peruana que se dedica a la explotación y producción de oro y plata. La empresa opera la unidad minera San Andrés, ubicada en la región de La Libertad, en el yacimiento conocido como Cerro El Gigante, siendo una de las minas de oro subterránea más grandes del Perú. La empresa fue fundada en 1981.

Shougang Hierro Perú

Shougang Hierro Perú S.A.A., filial del grupo de acero Shougang Co., es el único productor de mineral de hierro de Perú. La compañía con sede en Lima opera la mina Marcona en la Región Ica, la cual está siendo expandida por US$1.000mn para producir 10Mt anuales de aquí al 2016. Shougang es uno de los inversionistas mineros más grandes de Perú, y ha estado trabajando en ampliar su mina desde el 2009.

A pesar de una huelga de tres semanas que finalizó en septiembre, los volúmenes de ventas de mineral de hierro subieron 2% a 10,7Mt en 2014. Las reservas de mineral de hierro probadas y probables de Shougang Hierro alcanzan los 2.087Mt

Minera Yanacocha

Minera Yanacocha S.R.L. (Yanacocha), operación conjunta entre la estadounidense Newmont Mining y la local Buenaventura, es una empresa peruana que fue constituida legalmente en 1992 y cuyas operaciones mineras se concentran en el distrito de Cajamarca. Su principal proyecto es la operación de oro y cobre Minas Conga.

A fines del 2011 Newmont suspendió la construcción de Conga a causa de las protestas cada vez más violentasen su contra. Desde entonces, Minera Yanacocha ha estado trabajando en proyectos de embalses en el lugar para cuadruplicar el suministro de agua. Conga es uno de los mayores proyectos de inversión en la cartera minera de Perú.

La producción promedio en sus primeros cinco años se calcula en 650.000-750.000oz de oro y 160Mlb-210Mlb anuales de cobre. La compañía está considerando desarrollar el complicado proyecto junto con depósitos vecinos, como Michiquillay o Galeno

Empresa Administradora Chungar S.A.C. es filial y accionista de Volcan Compañía Minera S.A.A. Fue adquirida por esta última en 2000, junto con la mina Animón.

La compañía se dedica a la exploración y explotación de metales metálicos, principalmente zinc, y también ofrece servicios de generación eléctrica. En 2009, Empresa Administradora Chungar aumentó la capacidad de Baños IV,una de sus centrales hidroeléctricas, y a comienzos de 2012 puso en marcha la hidroeléctrica Baños V en el valle Río Chancay-Huaral. La empresa tiene su sede en Lima, Perú.

PROYECTOS MINEROS EN EL PERÚ

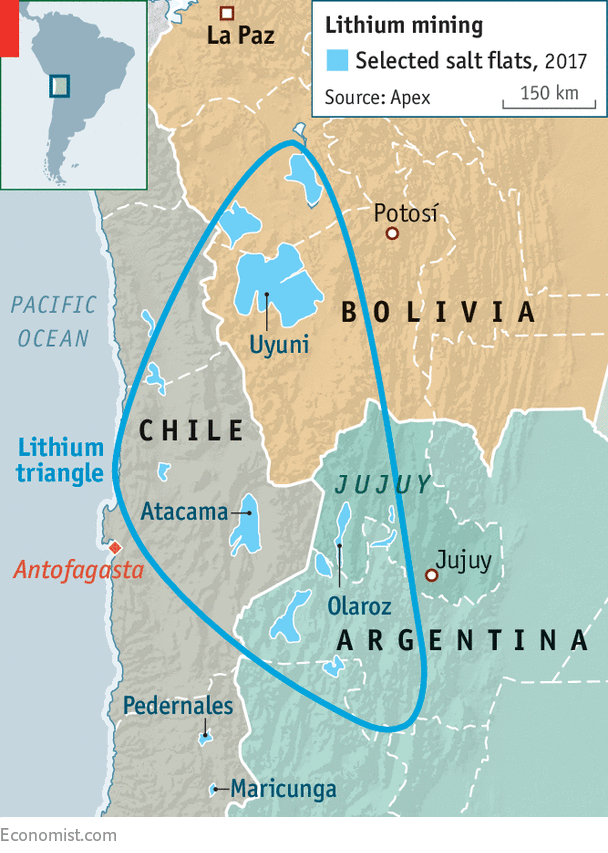

4- LITIO, el Triángulo sudamericano que todos miran

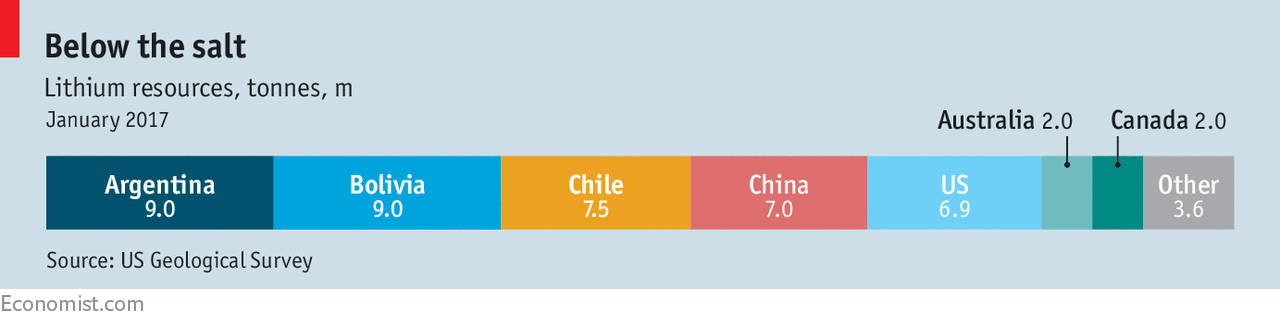

Bolivia, Argentina y Chile concentran el 54% de los 46,9 millones de TM de reservas “identificadas” de litio que hay en el mundo, informó el Servicio Geológico estadounidense (USGS).

El primer país cuenta con 9 millones (19,18%) de toneladas métricas (TM); el segundo, con una cantidad similar (19,18%), y el tercero, con 7,5 millones de TM (15,99%), según datos a 2017 de la agencia de investigación. Les siguen China, con 7 millones; Estados Unidos, con 6,9, millones; Australia y Canadá, con 2 millones cada uno; y otros (Congo, Rusia, Brasil, México y Zimbabue) con 3,5 millones de TM.

El 54% de estos recursos está principalmente en los salares de Uyuni (Bolivia), Olaroz (Argentina) y Atacama (Chile).

La cifra relacionada con el país está por encima los entre 6 millones y 7 millones de toneladas (t) calculadas en 2015 por la Universidad Autónoma Tomás Frías y muy por debajo de la que maneja el Gobierno, de al menos 100 millones de t, un volumen que permitiría abastecer el mercado mundial durante los próximos 5.000 años.

La revista internacional The Economist informó que el año pasado el mayor productor global de litio fue Australia, con 74.250 t; le siguen Chile (76.000 t) y Argentina (30.050 t). Bolivia aún está en la fase piloto de fabricación del material.

El proyecto boliviano de industrialización del evaporítico tiene un retraso de al menos cuatro años, pero avanza paso a paso confiando en que la demanda por la materia prima —que tiene su propia dinámica—seguirá siendo impulsada por el desarrollo tecnológico.

El 21 de octubre de 2010, poco más de tres años después de hacer pública su intención de explotar los recursos evaporíticos del salar de Uyuni, la administración del presidente Evo Morales anunció que Bolivia iniciaría esta labor por su cuenta y que comenzaría a fabricar baterías de litio en 2014, cuando el país esté produciendo unas 30.000 t de carbonato de ese elemento no metálico (Li2CO3), esencial para la elaboración de cátodos de baterías.

Ha pasado más de dos años del plazo que el Ejecutivo se puso para producir el insumo en cantidades industriales, pero la oferta de las plantas piloto de carbonato de litio y baterías aún es mínima, mientras se espera el inicio de operaciones de la Planta Piloto de Materiales Catódicos, que se prevé estará lista este año, y de la Planta Industrial de Carbonato de Litio, que a fines de 2018 tendrá una oferta de 1.500 t del insumo con grado batería.

Proceso. El 9 de abril de este año, el viceministro de Altas Tecnologías Energéticas, Luis Alberto Echazú, proyectó que la explotación del litio le generará al Estado ingresos por al menos $us 1.500 millones al año a partir de la puesta en marcha de las plantas de tratamiento, “en cuatro o cinco años”.

El especialista en temas de esta materia prima Juan Carlos Zuleta consideró que el proceso boliviano de industrialización del litio “es igual a descubrir agua tibia”, que “no hay recursos humanos en el país para desarrollar esa industria”, que tiene “una excesiva demora” y que “Bolivia no está sacando ventaja del boom del litio”.

ARGENTINA, MAYOR YACIMIENTO

Otro elemento a tomar en cuenta es que Bolivia ya no es el único mayor reservorio de litio. Con sus 9 millones de toneladas métricas de contenido metálico, Argentina igualó a Bolivia en este aspecto, añade Zuleta, quien cita, a su vez, un cálculo reciente realizado por el Servicio Geográfico de Estados Unidos.

Para Zuleta, Argentina, además, ha avanzado en términos de exploración geológica, lo que se ve reflejado en la cantidad de empresas que se encuentran desarrollando alrededor de 30 operaciones de litio en la actualidad.

Lithium Americas se asoció en enero con Ganfeng Lithium para construir una planta en Argentina, que estará operativa a mediados de 2019 y, según se anuncia, producirá 25 mil toneladas por año, un volumen que representa más del 85 por ciento de la producción actual de Argentina, según informa el portal de noticias Telam.

La minera australiana Orocobre planea expandir su producción en el Salar de Olaroz, Jujuy, a 17.500 toneladas este año, y llevarla a 35.000 para fines de 2018.

Actualmente, Argentina produce 29 mil toneladas de carbonato de litio por año, cerca del 15 por ciento de la producción global, que alcanza unas 200 mil toneladas anuales.

Mantenerse en la cima

Con cuotas más altas, el salar de Atacama solo podría más que cuadruplicar la producción de 350.000 toneladas al año sin necesidad de extraer más salmuera, se dice Eduardo Bitran, director ejecutivo de Corfo. Eso ayudaría a asegurar punto de Chile en la parte superior de la tabla global de la liga de litio. El estado de finalización estratégico del metal y la eliminación de las cuotas haría aún más sentido. Así sería la mejora de las instituciones y la infraestructura de Chile.

“Chile va en la dirección correcta, pero se necesita más”, dice Daniela Desormeaux de signumBOX, una empresa de investigación de mercado con sede en Santiago. Para SQM, este progreso es todavía demasiado lento. Se ha convertido a la Argentina.

Esto no habría sucedido hace dos años. Se ha pasado décadas desde que se pensaba en la Argentina como los negocios. Cristina Fernández de Kirchner, un populista que regirá hasta diciembre de 2015, hizo las cosas más difíciles. Moneda controla para apuntalar el peso dejó de empresas extranjeras de la repatriación de dividendos. impuestos a la exportación reducen las ganancias y los controles de importación hacen que sea difícil de llevar en maquinaria. Los inversores tuvieron que solicitar a la autoridad fiscal de permiso para la importación, y luego al banco central a cambio de divisas, que se redujo como la administración de Fernández avanzaba. “Sería por lo general tomar meses para conseguir el equipo de perforación y bombas en el país”, dice David Sidoo, director ejecutivo de la ventaja de litio, una empresa canadiense.

Según la Constitución, las provincias, no el gobierno federal, poseen los minerales del país. Las mineras tuvieron que encontrar su camino a través de una confusión de normas y reglamentos provinciales. “Fue como la Torre de Babel,” dice Daniel Meilán, el secretario de Minería actual del país. Los inversores encontraron difícil de averiguar qué empresas ya se habían otorgado concesiones, mientras que los gobiernos provinciales a menudo musculosos su camino en proyectos. JEMSE, una empresa minera propiedad de la provincia de Jujuy, exigió una participación del 20% en las ventas de Jujuy antes de conformarse con un 8,5%, financiado con un préstamo de la empresa.

presidente newish de Argentina, Mauricio Macri, ha tratado de desbloquear la inversión, incluida la de litio. En su primera semana en el cargo al ex empresario facilitó el control de cambios y comenzó a eliminar los impuestos a la exportación. Su celo empresarial ha influido en los gobiernos provinciales, que están aprobando permisos para la exploración y extracción mucho más rápidamente. “Es mucho más rápido para conseguir el equipo en el país ahora”, dice Sidoo. El gobierno de Jujuy ha creado una base de datos para que sea más fácil para los inversores para averiguar quién posee concesiones mineras.

El gobierno federal está tratando de armonizar las regulaciones provinciales. Se ha martillado a cabo un acuerdo sobre una regalía estándar (3% de los ingresos, más el 1,5% para mejorar la infraestructura local), que debe pasar ahora a través de las legislaturas provinciales y federales. Macri tiene ambiciosos planes para mejorar la infraestructura pésimo del país, a pesar de que va a tomar más tiempo.

Estos avances han comenzado a descongelar la inversión en litio. En 2016 el sector atrajo $ 1.5bn; la producción aumentó en casi un 60%. “Estamos en modo de expansión,” dice Alex Losada-Calderón, el director de operaciones de ventas de Jujuy, que está invirtiendo $ 160 millones en nuevos equipos. El país espera producir 145.000 toneladas de carbonato de litio en 2022, cinco veces la del año pasado. Pero el señor Meilán mantiene la cautela. Argentina perdió la confianza de los inversores durante muchos años, dice. “Va a tomar más de un día para lograr su recuperación.”

Criatura de la laguna blanca

El escudo de Potosí, una ciudad en el altiplano andino en el sur de Bolivia, del siglo 16 lo declaró el “tesoro del mundo, rey de todas las montañas y la envidia de los reyes”. Sus minas de plata financiaron el imperio de España. buscadores de hoy en día están dispuestos a explotar yacimientos de litio de la zona, pero el gobierno democrático de Bolivia es menos acogedor que el imperial.

régimen de inversión del país sufre de “falta de seguridad jurídica, débil estado de derecho, la corrupción y las medidas de arbitraje internacional turbias”, según el Departamento de Estado estadounidense. Bajo el gobierno de izquierda encabezado por el presidente Evo Morales desde 2006, Bolivia se ha retirado de numerosas acuerdos bilaterales de inversión, inversionistas negar el acceso al arbitraje internacional. Su gobierno ha nacionalizado partes de las industrias del petróleo y del gas, junto con la empresa de telecomunicaciones más grande y la mayoría del sector eléctrico.

El gobierno mantiene un agarre más fuerza en el litio que lo hace en el gas, su mayor exportación. YPFB, la empresa de gas natural de propiedad estatal, al menos entra en empresas conjuntas con empresas del sector privado. Desde 2010 el derecho de extraer salmuera de litio ha sido reservado para el estado. Las empresas privadas pueden ahora hacer más que la mirada con añoranza en el salar de Uyuni, cerca de Potosí, la más grande del mundo.

La incursión de Estado en la extracción de litio no va bien. Aún no se ha calculado la traducen los recursos de Uyuni en reservas explotables, que normalmente sucede antes de que alguien se hunde un pozo. A pesar de ello, se ha construido una operación de extracción piloto y sigue adelante con sus planes de construir una planta de carbonato de litio a gran escala capaz de producir 30.000 toneladas al año. El riesgo es tarde, más de presupuesto y en problemas por la falta de experiencia y tecnología, dice Juan Carlos Zuleta, economista especializado en litio.

Al igual que Chile, Bolivia espera para formar asociaciones con empresas privadas para hacer productos de valor agregado, incluyendo baterías y coches eléctricos, a través de una nueva empresa de litio, Yacimientos de Litio Bolivianos. Pero la insistencia del gobierno en mantener una participación de control es desalentador inversores potenciales. En 2016 Bolivia vendió 25 toneladas de carbonato de litio a China, embolsando un principesco $ 208.000.

La actitud del gobierno hacia la inversión privada puede ser ablandando. Una ley minera promulgada en 2014 permite nuevos contratos entre empresas privadas y el Estado (aunque no en litio). Una ley de inversión, aprobada en el mismo año, establece un marco para reunir a los inversores extranjeros en el país. Otra medida reciente establece normas para el arbitraje de controversias entre inversores extranjeros y el estado, lo que podría disminuir la incertidumbre causada por la salida de Bolivia de los tratados bilaterales. Juntos, estos han despertado el interés de los inversores, dice Fernando Aguirre, un abogado. Bolivia tiene un largo camino por recorrer antes de que desafía a Chile y Argentina por la supremacía de litio-triángulo. Si se sigue abriendo, Potosí podría algún día regresar a la gloria.