La consultora EY Chile dio a conocer este jueves su informe anual sobre los 10 principales riesgos que enfrenta la minería en 2017 y 2018.

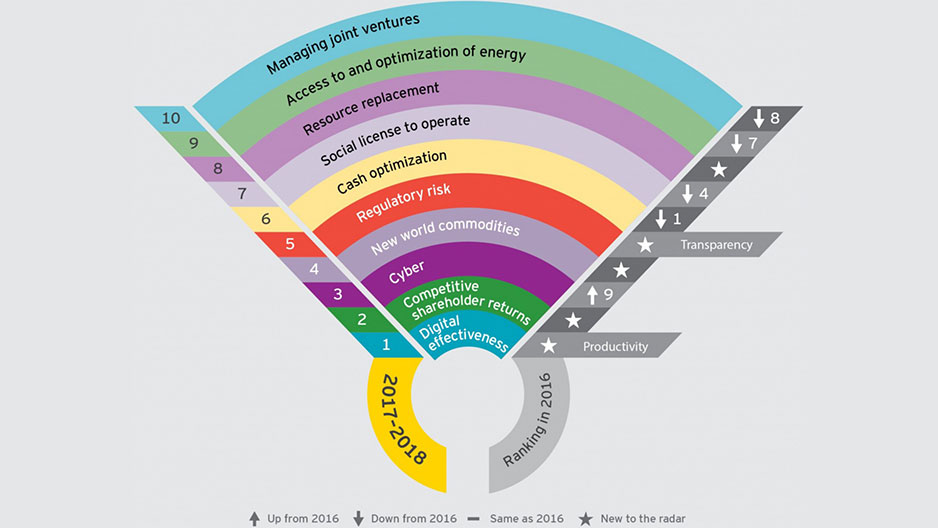

El estudio, Top 10 business risks facing mining and metals 2017–2018, arrojó como riesgo principal del sector la efectividad digital, que según María Javiera Contreras, socia líder Industria Minera, “el riesgo está en no darse cuenta del impacto que pueda tener la digitalización en la industria minera”.

Pensamiento clave: El enfoque debe estar en el uso de la tecnología digital para resolver el problema empresarial más urgente: mejorar la productividad y el margen en toda la cadena de valor.

Si bien el concepto de minería digital no es nuevo, existe una desconexión entre el potencial de la transformación digital y el pobre historial de implementación exitosa. Sin embargo, la transformación digital va más allá de la adopción de tecnología: necesita resolver un problema comercial y es clave para resolver el desafío de productividad del sector. Las empresas deben ser pragmáticas cuando se dirigen a mejoras digitales. Las nuevas herramientas pueden estar bien, pero invertir en integración y expandir el uso de las aplicaciones actuales también puede generar mucho valor.

Si bien gran parte del enfoque del sector en lo digital ha estado impulsando la agenda de productividad, los temas más amplios pueden cambiar fundamentalmente la forma en que funciona el sector. Las empresas corren el riesgo de ser dejadas atrás por su competencia si no están a la vanguardia de esto. Creemos que se deberán desarrollar nuevos modelos comerciales, por lo que la agilidad es clave.

Pensamiento clave: Equilibrar los rendimientos de los accionistas a corto plazo con el valor a largo plazo puede ser difícil pero clave.

Los rendimientos competitivos para los accionistas han aumentado exponencialmente en relevancia durante los últimos seis meses. Con la generación de efectivo en niveles significativos nuevamente, el nivel de activismo de los accionistas en el sector aumenta debido al miedo a que los retornos no se mantengan.

Las empresas necesitan diferenciarse, invirtiendo capital de manera adecuada y obteniendo un buen rendimiento en comparación con el resto del mercado. En última instancia, deben ser un líder en el mercado para atraer capital.

Pensamiento clave: ¿Podría el "riesgo cibernético" ser la caída de todas las ganancias de productividad y las aspiraciones de avance digital para una organización minera?

Cyber es un problema en constante crecimiento, resultado de una mayor transformación digital y convergencia de TI / OT, así como de una continua actividad deshonesta en el sector. Con la creciente inversión en sistemas digitales y la dependencia en sistemas de control para operaciones eficientes, la superficie de ataque solo se está haciendo más grande.

Tener una hoja de ruta digital clara que tenga en cuenta el riesgo cibernético es fundamental, ya que no se trata de "si" sino de "cuándo". Es fundamental que las compañías mineras aceleren sus programas cibernéticos para cumplir, y descabezar, estos riesgos .

Pensamiento clave: la dinámica de la demanda futura en el sector de la minería y los metales está siendo interrumpida por la rápida evolución de la tecnología y una combinación energética cada vez más centrada en las energías renovables.

La interrupción en otros sectores, particularmente con un mayor enfoque en la sostenibilidad, tendrá un gran impacto en la demanda futura de productos básicos. Por ejemplo, el final de los automóviles de petróleo afectará una parte importante de la demanda de platino: casi la mitad de la producción mundial de platino se utiliza en convertidores catalíticos para eliminar la contaminación del diesel. Otros productos básicos, como el cobalto, el litio y el níquel, se beneficiarán de la mayor demanda de almacenamiento de la batería.

Las empresas necesitarán adoptar un nivel de flexibilidad en sus modelos de negocios para ser ágiles en el cambio y revisar periódicamente sus carteras, considerando todos los activos de crecimiento futuros.

Pensamiento clave: El riesgo regulatorio ha aumentado para el sector ya que los gobiernos exigen un mayor rendimiento y supervisión de sus recursos naturales.

Un mayor enfoque de las autoridades fiscales ha llevado a una nueva forma de nacionalismo de los recursos. En los países en desarrollo, en particular, una gran cantidad de nuevas leyes destinadas a una mayor participación local ha generado incertidumbre y riesgo para el sector. Los requisitos de licencia también han aumentado como resultado de accidentes ambientales.

Para mitigar este riesgo, es importante estar al tanto de los cambios reglamentarios propuestos y mantener comunicaciones abiertas y transparentes con todos los niveles del gobierno y sus agencias reguladoras.

Pensamiento clave: Este riesgo ahora se dirige a la asignación de capital y la gestión de las demandas competitivas de los accionistas frente a los proyectos de crecimiento.

La recuperación de los precios de los productos básicos y las exitosas iniciativas de reducción de costos han dado como resultado márgenes más altos y una mejor generación de efectivo, y las empresas mineras y metalúrgicas señalan sus intenciones de devolver efectivo a los accionistas. Además, un retorno al crecimiento probablemente impulsará una mayor producción, lo que a su vez requerirá inversiones en capital de trabajo e inversiones de capital.

Los participantes de la industria se enfrentan a un imperativo estratégico para priorizar de manera efectiva su compromiso de efectivo y mejorar continuamente sus estructuras de costos para amortiguar los movimientos adversos de los precios y los gastos adicionales anticipados.

Pensamiento clave: SLTO es un privilegio que debe ganarse a través de una fuerte colaboración con la comunidad local y una variedad de partes interesadas.

La gestión de las necesidades y expectativas de las comunidades, los gobiernos, los empleados y otras partes interesadas que brindan a las empresas su SLTO puede ser un acto de equilibrio delicado de las agendas y los problemas. Los accidentes ambientales, las huelgas de los empleados y las muertes de los trabajadores que sufren algunas empresas pueden provocar daños colaterales para toda la industria.

Es necesario que haya un cambio de un modelo reactivo y de compensación de inversión social a uno que sea mucho más estratégico y colaborativo.

Pensamiento clave: El agotamiento de los recursos es una preocupación: hemos dejado de gastar en exploración. Esto es equivalente a las compañías de tecnología que no gastan en innovación.

El reemplazo de recursos debe abordarse ahora para proteger su organización en el futuro. Con el apalancamiento en todo el sector significativamente reducido y el flujo de efectivo mejorado, los accionistas esperan mayores rendimientos que el sub-5% en promedio en los últimos cinco años. Hasta que se cumplan estos retornos, la inversión para el crecimiento seguirá siendo una actividad marginal en lugar de la estrategia central que definió la primera década de este milenio.

Para superar este riesgo, además de aumentar los gastos de exploración, las empresas han adoptado una serie de estrategias, incluida la formación de alianzas estratégicas, la celebración de empresas conjuntas y la adquisición de proyectos o minas existentes.

Pensamiento clave: El costo y la seguridad del suministro de energía son factores importantes en la elección de las fuentes de energía.

Las operaciones de minería y procesamiento de minerales requieren una gran cantidad de electricidad. Las operaciones de minería de área remota tienen desafíos únicos en el desarrollo, mantenimiento y operación de sistemas de energía independientes. Para minimizar la volatilidad del precio del combustible y asegurar el suministro, las compañías están optando por una combinación de fuentes de energía: combustibles fósiles, hidroelectricidad y energía renovable.

La decisión sobre las fuentes de energía tiene implicaciones sociales y de reputación para las organizaciones que enfrentan un mayor escrutinio sobre el alcance de sus emisiones y el uso del agua. Las oportunidades de eficiencia energética se pueden identificar a través de una mejor medición y análisis de datos que ahora se pueden proporcionar a un costo significativamente menor de lo que ha sido el caso en el pasado.

Pensamiento clave: Esto a menudo se ve como una forma de mitigar el riesgo pero, si se maneja incorrectamente, puede convertirse en un riesgo significativo.

Cuando las empresas de riesgo compartido se gestionan bien, tienen el potencial de entregar un valor sustancial a las partes interesadas. Sin embargo, cuando estas relaciones salen mal, pueden ser extremadamente perjudiciales, particularmente para los horarios del proyecto y los puntos clave de decisión. Los no operadores son particularmente vulnerables a los riesgos operativos, ya que tienen una opinión muy limitada en las operaciones diarias en los sitios mineros.

Los socios de JV no operativos deben considerar qué estrategias de mitigación deberían implementarse para proteger sus inversiones. Los desafíos habituales de los inversores activos eliminarán la complacencia y exigirán una mayor consideración de todos los intereses de los interesados al tomar decisiones operativas.

El informe de riesgos comerciales de este año refleja claramente el repunte positivo en el mercado: la volatilidad se ha aliviado en una serie de productos básicos y los balances se encuentran en una mejor posición. Ahora se trata de cómo mantenerse por delante de la competencia: obtener una ventaja competitiva y estar en el extremo inferior de la curva de costos es la clave. La gestión de los riesgos ayudará a las empresas de minería y metales a hacer esto", afirmó Paul Mitchell, Líder Global de Asesoramiento de Minería y Metales

“Lo que dice el estudio, es que el riesgo está en no darse cuenta del impacto que puede tener la digitalización en la industria minera. Quizá en otras industrias lo digital es más común, pero cuando uno piensa en la industria minera quizá no se hace tan evidente.

El impacto es no verlo como una transformación del negocio, sino simplemente como aplicar tecnologías a pequeñas partes del proceso y no algo que une el proceso. Ahí está el riesgo, en la pérdida de ese valor y la pérdida de competitividad que puede generar”, precisó la ejecutiva de EY Chile.