A menudo, lo más irritante para quienes miran a la industria petrolera no es el precio de un barril. Es la actualización constante de las teorías para explicar qué hay detrás de ella. En marzo de 2014, cuando el precio del barril de crudo Brent estaba en tres cifras, el entonces jefe de Chevron, un gigante petrolero, observó que la escasez de petróleo barato significaba que "$ 100 por barril se está convirtiendo en los nuevos $ 20". Dos años más tarde, cuando el precio del petróleo se desplomó por debajo de los 28 dólares, se habló de un exceso de petróleo global causado por los esfuerzos furiosos del cártel de la OPEP por recuperar participación en el mercado. Ahora que los precios del petróleo han probado $ 70, los analistas nuevamente se están rascando la cabeza.

En "1984", George Orwell acuñó el término "doblepensamiento", la capacidad de creer dos cosas contradictorias. El análisis de aceite parece requerir gimnasia cognitiva similar. Tres grandes preguntas surgen. Primero, ¿por qué el precio del petróleo se ha más que duplicado en el espacio de dos años, en contra de todas las expectativas? En segundo lugar, ¿por qué este aumento se ha recibido con aplausos de los mercados bursátiles mundiales y no con la preocupación por la economía mundial? Por último, ¿dónde podría finalmente llegar el precio del petróleo?

Comience con el viaje a $ 70. La caída en los precios hace dos años fue, en parte, una respuesta a la débil demanda -con la fragilidad de la economía china como una gran preocupación- y en parte a la oferta abundante. Pocos creían entonces que la OPEP podría, o incluso podría, recortar la producción. Arabia Saudita, el mayor exportador de petróleo del mundo, parece tener todas las razones para no hacerlo. El abundante suministro de petróleo verificaría el crecimiento de la industria del petróleo de esquisto en América del Norte. También obstaculizaría a Irán, su rival amargo, que estaba de vuelta en el mercado tras el levantamiento de las sanciones.

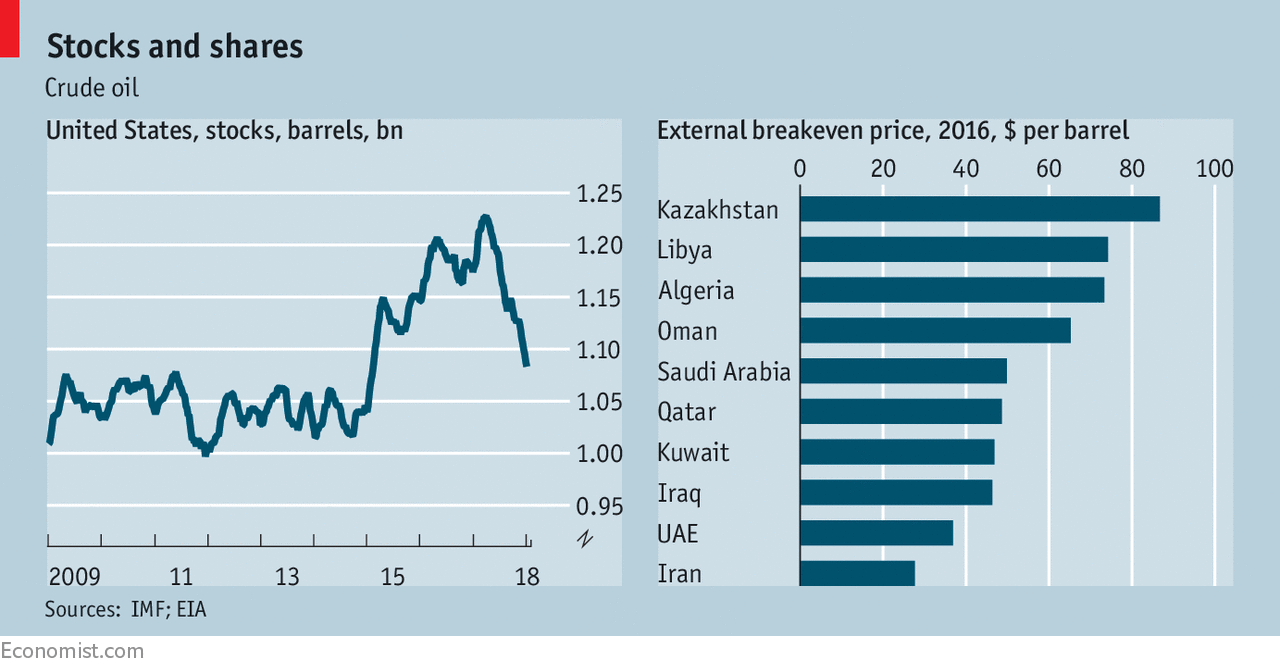

Sin embargo la demanda se recuperó rápidamente. China impulsó su economía con un crecimiento crediticio más rápido y otros estímulos al gasto. Los precios de las materias primas aumentaron. En unos meses, se percibieron claros signos de una expansión económica global de amplia base. Y la OPEP demostró ser más capaz de frenar la producción de lo que nadie hubiera imaginado. Un acuerdo alcanzado en noviembre de 2016 para restringir la producción tuvo poco efecto inmediato, pero a finales del año pasado comenzó a dar sus frutos. Las reservas de petróleo cayeron, especialmente en América. La demanda estaba superando a la oferta. Los precios debidamente subieron.

Todavía es sorprendente que hayan aumentado hasta ahora. Los precios más altos a menudo se atribuyen en parte a la desordenada política de Medio Oriente. Las preocupaciones habituales están ahí, pero "no ha habido ningún impacto en el suministro físico", dice Martijn Rats de Morgan Stanley. Shale también fue visto como la respuesta flexible de la industria petrolera a las señales de los precios. Demasiado alto, y los wildcatters en Texas perforarían para obtener nuevo suministro. Pero los pequeños productores están mostrando una nueva moderación, porque sus financistas quieren un mayor enfoque en las ganancias y menos en la producción. Y lleva varios meses desde la perforación de pozos para que el petróleo entre en funcionamiento.

Los mercados financieros muestran pocas señales de ansiedad sobre el aumento del precio del petróleo. Los mercados de valores siguen siendo boyantes, lo cual es en sí mismo otro acertijo. Desde los shocks petroleros de la década de 1970, los mercados han asociado un aumento repentino en los precios del petróleo con la calamidad económica. El mundo es tanto productor como consumidor de petróleo, por lo que en principio el efecto general de los aumentos del precio del petróleo es neutral. Pero en la práctica, el impacto neto había sido reducir la demanda global, porque los exportadores de petróleo en el Medio Oriente tendían a ahorrar una gran parte de los ingresos extraordinarios que ganaban a expensas de los consumidores de petróleo en Occidente.

Con el tiempo, sin embargo, el mundo rico se ha vuelto menos dependiente del petróleo. La demanda en Estados Unidos alcanzó su punto máximo en 2005, por ejemplo. Mientras tanto, los exportadores de petróleo se volvieron cada vez más dependientes de los altos precios del petróleo para pagar los espléndidos presupuestos gubernamentales y los bienes de consumo importados. La mayoría de los grandes productores de petróleo en el Medio Oriente necesitan un precio del petróleo por encima de $ 40 para cubrir su factura de importación

En este nuevo acuerdo, el petróleo más caro es mucho menos dañino para los consumidores del mundo rico y calma las tensas finanzas de los grandes exportadores de petróleo, no solo en Medio Oriente sino también en África. Para todos los otros puntos problemáticos, los inversores parecen encontrar la economía mundial un lugar más seguro. Y tienen otras razones para sentirse alegre. La industria de esquisto significa que el petróleo más caro es una inyección en el brazo para la inversión en América, lo que se suma al crecimiento del PIB. Y el aumento del precio del petróleo se considera un signo de crecimiento saludable en China, el mayor importador de petróleo del mundo.

Bajo los dramáticos altibajos en el precio del petróleo y su influencia cambiante en la economía mundial hay algunos temas importantes: el aumento de la industria del petróleo de esquisto bituminoso y cómo responde la OPEP; la dependencia de los grandes exportadores de petróleo en Oriente Medio de los altos precios del petróleo; el pico en la demanda de petróleo en América y finalmente en otros lugares. Estas fuerzas tendrán una gran influencia en donde los precios del petróleo eventualmente se asentarán.

Cómo se desarrollarán es el tema de un nuevo documento de Spencer Dale, economista jefe de BP, otro gigante petrolero. El cambio crítico en el mercado del petróleo, argumenta, es de la escasez percibida a la abundancia. Cuando el petróleo se consideraba escaso y costoso de encontrar, parecía prudente racionarlo. Era más bien un activo que un bien de consumo: el petróleo en el suelo era como el dinero en el banco. Pero las nuevas fuentes de suministro, como el petróleo de esquisto bituminoso, y las tasas de recuperación mejoradas de las reservas existentes, junto con la aparición de vehículos eléctricos de mercado masivo, han cambiado el ajuste de cuentas. Existe la posibilidad de que gran parte del petróleo recuperable del mundo nunca se extraiga, porque no será necesario. Por lo tanto, tiene sentido para los cinco grandes productores en Medio Oriente (Arabia Saudita, Emiratos Árabes Unidos, Irán, Irak y Kuwait), que pueden extraer petróleo por menos de $ 10 el barril, para socavar a los productores de alto costo y capturar la cuota de mercado mientras la demanda está presente. La lógica financiera ha cambiado a "mejor tener dinero en el banco que petróleo en el suelo", señala el señor Dale.

¿Eso significa que los precios del petróleo están a punto de desplomarse? Probablemente no, a menos que los productores de esquisto aumenten la producción nuevamente. El máximo de la demanda mundial de petróleo podría tardar décadas, argumenta el señor Dale, y no se reducirá drásticamente. Y, por ahora, los grandes exportadores de petróleo no pueden sostener precios del petróleo muy bajos por mucho tiempo. Su "costo social" de producción, teniendo en cuenta el gasto público dependiente de los ingresos del petróleo, es de alrededor de $ 60 por barril en promedio. Mantener un precio del petróleo cercano al costo de la extracción requerirá reformas, que generalmente no ocurren rápidamente. Traducido al doble sentido: los precios del petróleo son demasiado altos; pero pueden no caer, en gran parte porque los grandes productores de petróleo se han acostumbrado a ellos.