ANDY HOME

Tesla, el pionero de la revolución del vehículo eléctrico, está recurriendo a Chile para asegurar el litio que necesita para impulsar su producción en masa.

Tesla y el productor chileno de litio SQM están "explorando" oportunidades luego de que la automotriz expresara su interés en comprar "volúmenes importantes" del ingrediente de la batería, según Eduardo Bitran, director de la agencia chilena de desarrollo Corfo.

Es un lugar obvio para el jefe ejecutivo de Tesla, Elon Musk, buscar un suministro seguro. La sonda madre mundial de litio se encuentra en los lagos de salmuera del desierto de Atacama en Chile.

Y el mayor obstáculo para su pleno potencial de desarrollo acaba de ser barrido con la resolución de una disputa de larga duración entre SQM y Corfo.

La perspectiva de una ola de suministro de litio chileno que inunde el mercado hizo que los precios de las acciones de otros productores y prospectores cayeran en espiral.

Los toros de litio, sin embargo, no necesitan preocuparse demasiado por el momento. Traducir el avance político al auge de la producción llevará años.

Y en este momento, la cadena de suministro de litio todavía está enormemente estresada, ya que se adapta para satisfacer el crecimiento exponencial de la demanda de los fabricantes de baterías.

Es por eso que Tesla está mirando un camino directo a la madre-lode. Como siempre, con esta empresa, la pregunta es si todos los demás seguirán hacia donde les lleve.

Chile es parte del "triángulo de litio" de Sudamérica, que alberga más de la mitad de las reservas mundiales conocidas del mineral y la histórica base de producción del "oligopolio de litio", concretamente FMC, Albemarle y SQM.

El gobierno chileno fue tan lento como todos los demás para ver venir la revolución de los vehículos eléctricos (VE), pero el año pasado entró en acción con una licitación internacional para proyectos de procesamiento de litio y una luz verde para que Albemarle eleve la producción.

Los planes de expansión chilena de SQM, sin embargo, fueron bloqueados por su amarga disputa con Corfo, que asigna las licencias de producción de litio del país.

Enraizado en la intriga política que se remonta a la época de Pinochet en Chile, el enfrentamiento cristalizó en torno a un desacuerdo sobre los pagos de regalías.

El drama ha estado funcionando desde 2014, las dos partes enzarzadas en conversaciones de paz de encendido y apagado y batallas en la corte de arbitraje.

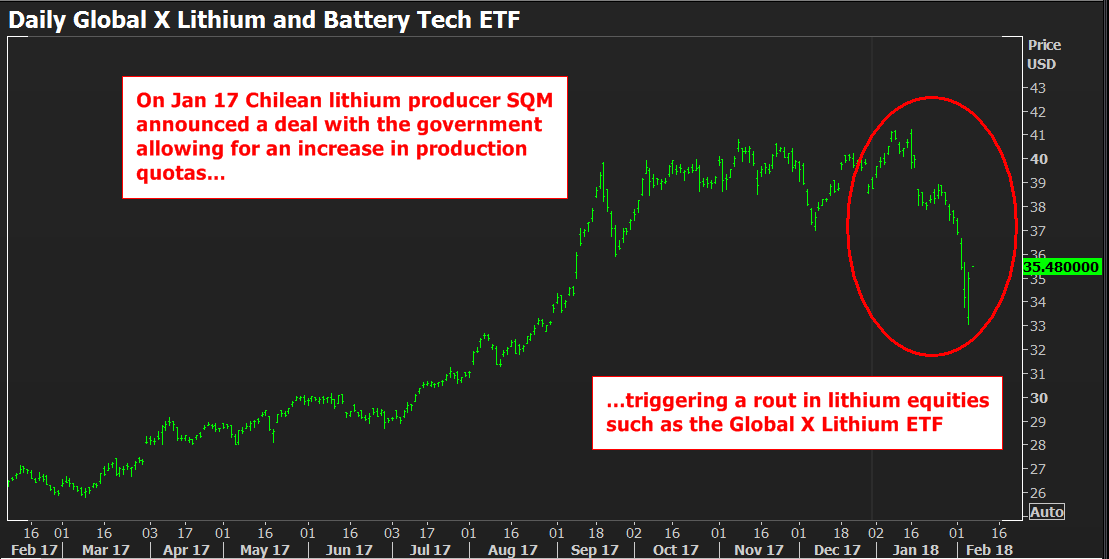

La tregua fue anunciada el 17 de enero.

A cambio de una revisión de su gobierno corporativo y un aumento en las regalías, SQM obtiene un aumento en su cuota de producción a 216,000 toneladas por año de carbonato de litio y la opción de asociarse con la productora estatal de cobre Codelco en sus prospectos de litio sin explotar.

La perspectiva de que Atacama aumente la producción envió temblores a través de la comunidad inversora de litio.

El fondo cotizado de Global X Lithium y Battery Tech se cotizaba a más de 40 dólares antes de las noticias. Tocó un mínimo de $ 33.05 el martes. Las tenencias de Global X son principalmente de chips azules de litio. El éxito en el sector juvenil ha sido más salvaje.

Pero SQM no puede activar la nueva capacidad de salmuera de la noche a la mañana, incluso si lo desea. Además, se centra actualmente en hacer que su proyecto argentino de empresa conjunta entre en producción en 2020.

Cualquier aumento de litio en sus operaciones chilenas aún podría estar a años de distancia.

La eliminación del cuello de botella político en Chile es, según los analistas de Benchmark Mineral Intelligence, "buenas noticias para una industria del litio después de 2021", pero "hasta entonces el status quo permanece". ("Litio Research Note", 24 de enero de 2018)

Y el status quo en el mercado de litio sigue siendo uno de cuello de botella de suministro físico.

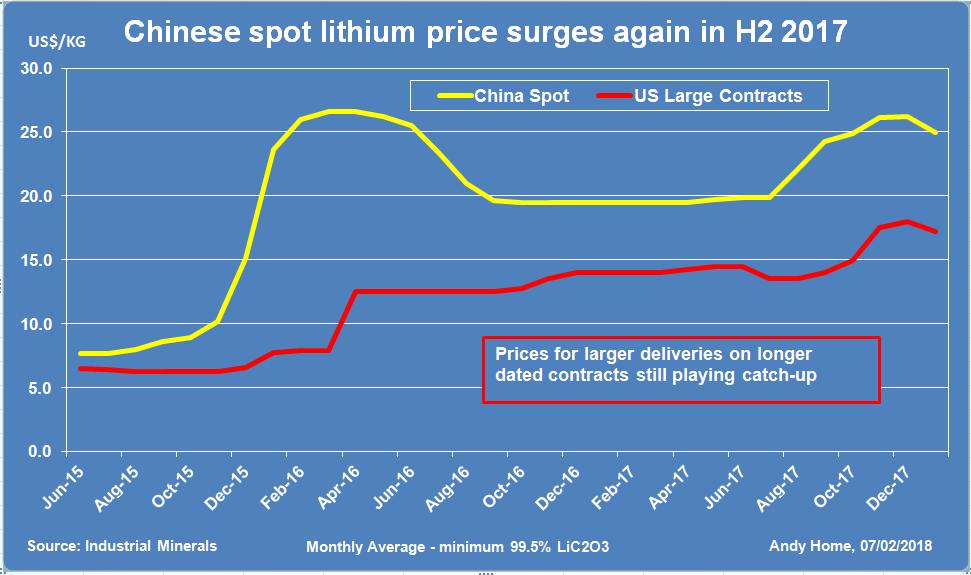

Los precios spot de los carbones en China experimentaron otro mini aumento en la segunda mitad de 2017, alcanzando un máximo de $ 26.18 por kilogramo en diciembre, según Industrial Minerals (IM), parte del Metal Bulletin Group.

Eso fue justo antes de que los niveles se comercializaran a la altura del susto de litio original de 2016, cuando los precios explosivos primero captaron la atención del mundo.

Una vez más, es un signo de estrés en la cadena de suministro. La reciente rigidez, totalmente inesperada, según Martim Facada, reportero del mercado de litio en IM, se debió a la competencia por diferentes formas de litio y restricciones de procesamiento.

Una producción que se aleja del carbonato de litio hacia el hidróxido de mayor especificación ha dejado a la cadena carbonatada sin unidades.

La tensión fue lo suficientemente extrema en septiembre como para elevar el precio del carbonato spot chino sobre el de hidróxido por primera vez, de acuerdo con Facada.

Mientras tanto, la ola de nuevos suministros de litio de la creciente banda australiana de mineros de rocas duras está chocando con los límites de procesamiento de China.

"Solo vender a China no es el final de la historia, es solo el comienzo", escribe Benchmark Minerals.

La transformación de bloques de roca en compuestos de litio de grado de batería es un camino técnico largo y sinuoso, que requiere una navegación experimentada.

Los procesadores chinos ya estaban trabajando cerca de su capacidad el año pasado, mientras que las compañías con un historial técnico comprobado capaz de construir nueva capacidad "son pocas y distantes entre sí", dice Benchmark Minerals.

Puede que no le apetezca al propietario de acciones de un litio junior, pero el mercado alcista de litio avanza implacablemente hacia adelante, con los precios fuera de China todavía jugando al alza.

Por eso, por supuesto, a Tesla le interesa cortar su propio suministro de litio en su origen en el desierto de Atacama.

La perspectiva inmediata para el mercado de litio es para una mayor volatilidad disruptiva.

La competencia por unidades, mientras tanto, solo se volverá más intensa a medida que cada vez más compañías automotrices acepten su EV.

Hasta ahora, según Benchmark Minerals, ninguno ha bloqueado los suministros de litio contratados a largo plazo.

La actual batalla del mercado se está desarrollando entre los productores de litio y los fabricantes de baterías. Los usuarios finales, las propias compañías automotrices, hasta ahora han sido en gran parte espectadores.

Eso parece que va a cambiar.

Y tal vez no sea una sorpresa que Tesla, el aclamado abanderado del futuro eléctrico, esté liderando el camino.

Es casi seguro que otros seguirán, ya que el sector automotriz mundial está despertando a los desafíos de la cadena de suministro asociados con la producción en masa de vehículos eléctricos.

Y si un enfoque directo a la mina funciona en litio, ¿funcionaría para el cobalto, otra entrada de batería clave con una cadena de suministro aún más frágil dominada por la República Democrática del Congo?

Puede que no tengamos que esperar mucho para descubrirlo.

Hay una sensación de que Tesla acaba de disparar el arma de arranque en el siguiente capítulo de la revolución de los metales de la batería