Si bien los operadores han estado siguiendo de cerca el aumento en los rendimientos de 10 años, que subieron hasta el 2.996 por ciento el lunes, así como la dramática contracción del dólar, pueden estar ignorando la clase de activos que es responsable de ambos movimientos: crudo petróleo.

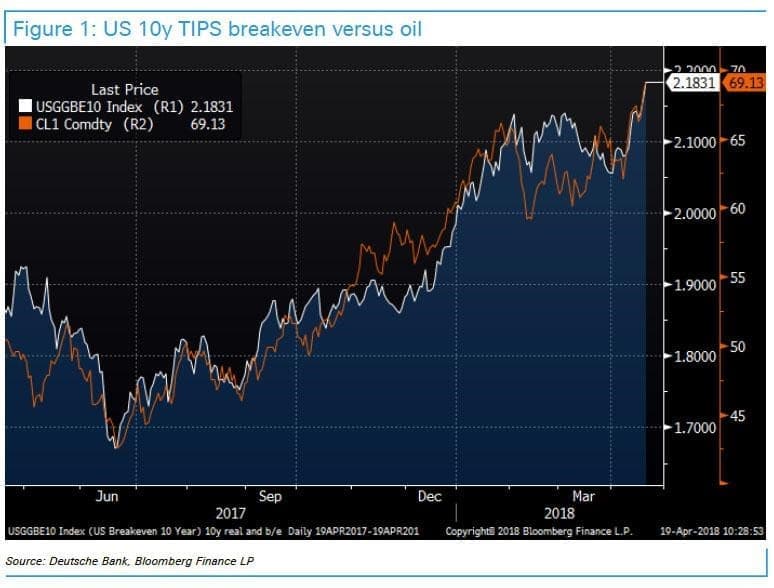

Recordemos, es el movimiento continuo alcista en los precios del crudo que ha elevado los breakevens 10Y a máximos de 4 años, mientras que las expectativas de aumento de la inflación a su vez han impulsado los rendimientos nominales y han enviado las probabilidades de subidas de 4 ciclos.

Traduciéndose en una oferta implacable en dólares, que está creando un ciclo de retroalimentación forzando el número récord de cortos en dólares para cubrir agresivamente sus posiciones.

Entonces, ¿cuánto más alto puede subir el precio del petróleo, antes de que los circuitos de retroalimentación adversos y las consecuencias involuntarias sofoquen el sentimiento de riesgo?

Según el jefe estratega macro del Deutsche Bank, otro aumento de $ 5 por barril en petróleo sería suficiente para que los rendimientos de 10y amenacen con un 3 por ciento, lo que también sugiere que "el petróleo está ahora en la cúspide de niveles donde los precios más altos dispararán mayores divisas y activos más amplios". volatilidad del mercado

Como señala Ruskin, "el petróleo está haciendo maravillas con las expectativas de inflación. La Figura 1 muestra 10y breakevens nuevamente siguiendo severamente al petróleo" y calcula que según las regresiones beta del mercado, "un aumento de $ 5 / b en el petróleo vale al menos 10 pb en 10y breakevens Suponiendo que los rendimientos reales y los breakevens, si algo permanecen correlacionados positivamente (ver figura 2), un WTI cercano a $ 75 / b podría precipitar US 10y empujando a través del 3 por ciento ".

Como se muestra en el siguiente gráfico, los breakevens han seguido los rendimientos reales más altos. Los rendimientos reales, mientras tanto, se han estado beneficiando de algún impacto de la política fiscal; expectativas positivas de productividad / crecimiento; y, más recientemente, un mejor entorno de riesgo en lo que se refiere a una gama de cuestiones políticas, incluido el proteccionismo comercial, N. Corea y quizás Siria.

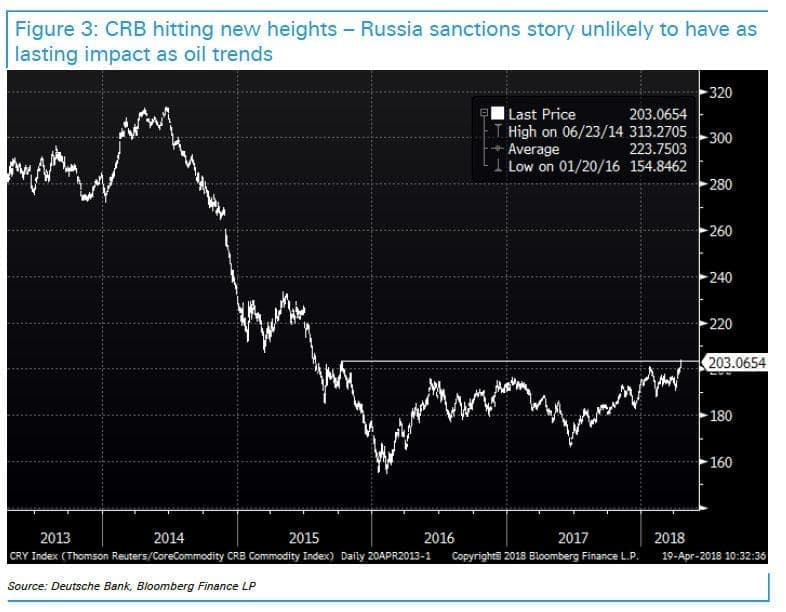

Además, como se discutió anteriormente, la historia de Siria con su ángulo asociado de sanciones rusas, ha despertado presiones latentes sobre los precios de las materias primas, con el CRB niveles finalmente amenazantes vistos por última vez en 2015, aunque algunos de ellos han disminuido en las últimas 24 horas siguiendo las sugerencias del Tesoro de los Estados Unidos, el administrador de Trump podría estar dispuesto a reducir algunas de sus sanciones rusas, desbloqueando las cadenas de suministro de aluminio de Rusal.

Mientras tanto, los precios más altos de las materias primas están cayendo en un mercado que debería ser receptivo a un aumento más amplio de la inflación en los EE. UU. En un ejemplo notable, los precios recibidos de la Fed de Filadelfia tocaron sus niveles más altos desde 2008 (véase la figura 4). la tasa de inflación subyacente del IPC subió cerca del 3 por ciento en 2019.

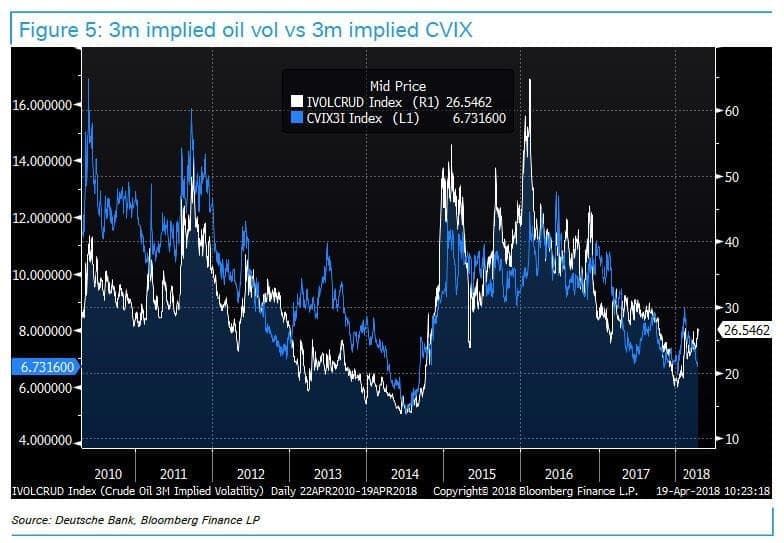

Mientras tanto, Deutsche agrega que la amenaza del volumen de divisas también está aumentando, ya que el volumen de petróleo y el volumen de divisas están normalmente entrelazados, en parte porque el volumen de petróleo debería alentar un aumento en el volumen de bonos. El volumen de aceite implícito ya se recuperó un poco (ver Figura 5), mientras que otros mercados se están rezagando. Bond vol se considera como el epicentro de cualquier incremento más amplio en vol a través de todas las clases de activos.

La buena noticia, para los operadores de FX, es que pueden colocar posiciones fácilmente para aprovechar las tendencias anteriores:

En los terrenos de FX, las betas del último año muestran que los mayores beneficiarios de los mayores precios del petróleo deberían ser: COP, NOK, CAD, ZAR, BRL, AUD. En ese orden.

El EUR tiene una pequeña beta positiva con el petróleo, y, el USD tiende a perder ligeramente cuando el petróleo sube. Sin embargo, la relación causal entre el petróleo y el USD puede ser en ambos sentidos, y está dominada por una debilidad del USD que ayuda al petróleo, en lugar de un mayor debilitamiento del petróleo en el USD. El petróleo también tiene un impacto en las expectativas del Banco Central. El BCE históricamente ha puesto más énfasis en la inflación total que la Fed, lo que ayuda a que los precios más altos del petróleo se asocien con un EUR más fuerte, pero esto es un factor menos importante en los mercados actuales.

Deutsche también presenta la "víctima más obvia" del aumento de los precios del petróleo:

Si nos encontramos en un mundo en el que los precios del petróleo solo se estabilizan o suben, y donde el apetito por el riesgo es resistente, la víctima más obvia debería ser el JPY.

Con el USD / JPY subiendo por encima de 108.50, hasta ahora esto está siendo validado.

Finalmente, la pregunta más importante: ¿qué pasa con el dólar tan importante? Bueno, aquí Ruskin dice que si el petróleo es un factor que empuja los rendimientos de los bonos de EE. UU. A nuevos máximos de ciclo, es probable que el USD tenga un buen desempeño en todos los ámbitos. Y, por supuesto, como se discutió anteriormente, el USD ciertamente está aumentando.

Entonces, mientras los fondos de cobertura alcista, y la OPEP, esperan que la próxima parada para el petróleo sea de $ 100 (y más), tenga cuidado con lo que desea: todo lo que tomaría para romper la ya debilitada "recuperación económica" sería sea por el precio del petróleo al alza tan alto, desencadena un pico de VIX y la agitación de los precios en todas las otras clases de activos, en una mini repetición de 2008 ... por cierto, solo el escenario que advertimos sobre anoche .