Peter Epstein

En un artículo reciente opiné que a medio y largo plazo, los estanques de evaporación solar utilizados para la extracción / procesamiento de salmuera de litio podrían convertirse en algo del pasado.

Esto se debe a que los proyectos futuros podrían no necesitar estanques, ya que una o más tecnologías nuevas de extracción / procesamiento de salmuera de litio alcanzarán la producción a escala comercial en algún momento de la próxima década. Sin embargo, creo que las compañías de salmuera con PEA, algunas de las cuales han estado trabajando en proyectos durante años, podrán avanzar con los estanques.

La mayoría de estas empresas en escala PEA o incluso más avanzadas, están en Argentina. Las compañías en la escala PEA son Millennial Lithium , Advantage Lithium , Neo Lithium , LSC Lithium y Australian Argosy Minerals . También en Argentina hay un JV mucho más avanzado ( Cauchari-Olaroz ) entre Lithium Americas y Ganfeng . Este proyecto se encuentra en la etapa BFS, está totalmente financiado y la construcción ha comenzado. Se espera que esté en producción en 2020.

Otro proyecto importante es Sal de Vida , 100% propiedad de Galaxy Resources, que cotiza en Australia . El proyecto no está totalmente financiado, pero recientemente recibió una inyección de efectivo de US $ 280 M de POSCO . POSCO adquirió 17.500 hectáreas de la propiedad de litio no núcleo de Galaxy. Según se informa, la parcela tiene 1,58 millones de toneladas métricas de equivalente de carbonato de litio (" LCE ") de recursos medidos e indicados que cumplen con JORC. Entonces, POSCO tiene un proyecto ahora en Argentina también. POSCO podría ser una de las primeras compañías en utilizar nueva tecnología en lugar de estanques.

El desempeño de los precios de las acciones de algunas de las acciones de litio más conocidas ha sido atroz, (vea la tabla a continuación) . Sin embargo, el mundo necesita litio! Quizás no tanto en esta década, pero mucho a mediados de la próxima década. Hay docenas de analistas del lado de la venta, consultores de la industria y expertos del sector del litio que intentan predecir la demanda de litio en varios años entre 2025 y 2030.

Me parece que no importa cómo se corte, la industria necesita que se completen las minas de salmuera argentinas, incluso las que se encuentran en la etapa PEA. Si bien conllevan riesgos considerables, son la mejor oportunidad que tiene el mercado para mantenerse equilibrado. Mire la tabla de escenarios de demanda de LCE de litio a tasas de crecimiento que van desde 10% -20% CAGR (suponiendo 265k LCE en 2018 según un informe reciente de UBS) . Las áreas amarillas son lo que considero la zona de peligro , donde la demanda podría superar la oferta.

Piénselo, en 2028 vs. 2027, la demanda incremental en LCE solo en ese año varía de 62,000 toneladas de LCE (a 12 CAGR) a 161,000 toneladas de LCE (18% de CAGR) . Eso es el equivalente a 2-5 nuevos proyectos de salmuera en 2028. Apenas importa cuando el mercado alcanza los 800,000-1,000,000 LCE / año, (¿2026-2028?) , Sabemos que está llegando y necesitamos toda la producción de salmuera que podamos obtener.

Sin embargo, el nuevo suministro total de salmuera argentina a principios de 2020, probablemente se mantendrá por debajo de las 100.000 toneladas LCE / año. Y, incluso para 2025, ese número probablemente estará por debajo de 200,000 toneladas LCE / año. de proyectos conocidos hoy, incluyendo POSCO. Se tarda MUCHO TIEMPO para que los nuevos proyectos de salmuera alcancen su plena capacidad ...

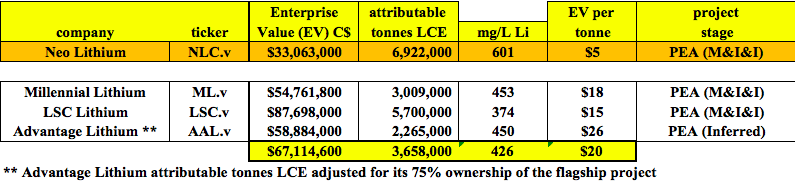

Una compañía que ha vendido más de muchos a pesar de los fuertes fundamentos es Neo litio Corp. Neo tiene un valor de empresa (" EV ") [capitalización de mercado + deuda - efectivo] de C $ 33 MM . No tienen deudas y supongo que tienen aproximadamente C $ 35 M en efectivo (tenían C $ 45 M al 30/30/18) . A fines de noviembre, Neo contrató a GHD para completar un Estudio de Pre-Factibilidad (" PFS ") en el Proyecto 3T al 1T 2019. La zona central del proyecto 3Q contiene aproximadamente 4 millones de toneladas de carbonato de litio en las categorías Medido e Indicado con una ley promedio de 614 mg / L Li, más aproximadamente 3 millones de toneladas en la categoría Inferida, en un grado promedio de 584 mg / L Li.

El proyecto tiene mucho a su favor, tanto grandes como pequeñas. Por ejemplo, no hay habitantes o comunidades aborígenes en el área. Y, la compañía posee el 100% del proyecto sin pagos de opción. Una planta piloto de estanque completo a escala 1: 1,200 ha estado operando por más de 2 años y a escala 1: 600 por un año. La PEA se compara favorablemente con sus compañeros, pero esa PEA se realizó en 2017, está fechada. Neo ha hecho un progreso considerable desde entonces.

La compañía está perforando en la zona norte de alta ley del proyecto para construir dos nuevos pozos de producción. T su zona contiene 746.000 toneladas de carbonato de litio en las categorías recurso medido y Indicados con una ley de 1007 mg / L Li además de 186.000 toneladas en la categoría de recursos inferidos con una ley de 1240 mg / L Li. ¡Todo este recurso de alta calidad se encuentra a 100 metros o menos de la superficie! y se incluye en el recurso global.

En la tabla anterior, observe que Neo Lithium se cotiza a C $ 5 por tonelada medida, indicada e inferida. Eso se compara con un promedio de $ 20 / tonelada LCE entre los 3 pares. Se podría argumentar que los 4 nombres están sobrevendidos, pero Neo parece ser el más barato de lo barato. Tenga en cuenta que no incluí Argosy Minerals porque su PEA se realizó con un factor de descuento del 10% y es un proyecto mucho más pequeño.

+ El calcio se precipita como cloruro de calcio sin el uso de reactivos costosos (el calcio es un material nocivo que debe eliminarse ) .

+ Un aumento significativo en el tamaño de la estimación de recursos posterior a la PEA, (+ 220%) que podría aumentar la vida útil de la mina.

+ Descubrimiento de una zona de alto grado con más de 1,000 mg / L de Li, perforación continua de esta zona de alto grado en 2019.

+ Debido a los ítems n. ° 2 y n. ° 3, el tamaño de los estanques requeridos podría ser más pequeño y requerir menos cap-ex (la construcción del estanque es un costo importante para los proyectos de salmuera de litio ).

+ Llos resultados positivos del estudio de línea de base ambiental y del modelo hidrogeológico mostraron que debería haber un impacto mínimo en el nivel de salmuera del salar, incluso en escenarios de extracción de 60,000 toneladas LCE / año. ( El Proyecto 3Q tiene un importante sistema de recarga ) .

+ La compañía está buscando ofrecer tanto carbonato de litio como hidróxido de litio ( los resultados de este análisis se incluirían en el PFS ) .

+ Neo está logrando niveles de concentración de 3.8% de litio en salmuera sin aditivos, químicos o reactivos (lo que debería conducir a mayores recuperaciones de salmuera que en la PEA)

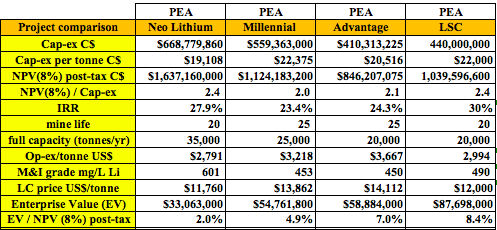

Tenga en cuenta que el NPV después de impuestos de Neo (8%) es aproximadamente un 60% mayor que el promedio de las otras 3 compañías, su op-ex / tonelada es un 15% más baja que el promedio de las otras 3. El grado de litio M&I de Neo es del 21% más alto, y su supuesto a largo plazo del precio del carbonato de litio es un 12% más bajo. El EV / NPV de Neo (8%) = ¡solo el 2%! Los otros también son baratos, pero en promedio se negocian al 6.6% de sus respectivas cifras de NPV (8%).

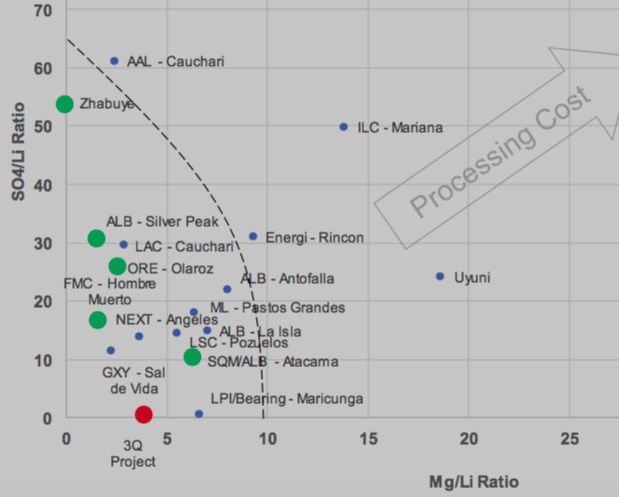

Una diferencia importante entre Neo y sus pares es que afirma tener las impurezas más bajas de cualquier proyecto de salmuera en el mundo. No puedo verificar esa afirmación, pero el siguiente cuadro de la presentación corporativa de la Compañía parece mostrar que el proyecto 3T (el punto rojo ) , ciertamente se encuentra entre los más bajos, medido por dos índices de impurezas comunes Mg / Li y SO4 / Li.

Con base en una PEA superior para comenzar, y el potencial de mejoras significativas en la economía del proyecto de la PEA, incluso de tamaños de estanques más pequeños,> 35,000 toneladas LCE / año, una vida útil más larga en la mina, menor uso de químicos / reactivos que lo anticipado, mayor Li recuperaciones, la zona norteña de alto grado recién descubierta, y otros factores, el PFS de Neo podría compararse favorablemente con los proyectos de la etapa BFS mencionados anteriormente.

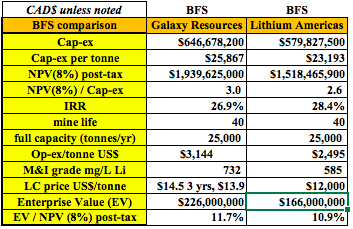

Los factores antes mencionados, si se dan cuenta, podrían aumentar el VAN (8%) y la TIR después de impuestos, disminuir las op-ex / tonelada y potencialmente reducir la intensidad de capital (límite máximo / tonelada anual, LCE) . A continuación se muestran los 2 proyectos de la etapa BFS, aunque solo en la etapa PFS (en los próximos meses) , Neo Lithium podría compararse bien con estos dos proyectos .

Tanto Galaxy Resources como Lithium Americas, incluidos en Australia, tienen múltiples proyectos. Por lo tanto, los EV se han ajustado para reflejar solo los proyectos de salmuera de esas empresas en Argentina. Para Galaxy, tomé la mitad de su EV ( recuerde que la compañía acaba de recibir US $ 280 M de POSCO ) . Para Lithium Americas utilicé el 80% del EV. Lithium Americas tiene un proyecto de arcilla de litio en Nevada en la etapa PFS. Luego tomé el 65% de la valuación restante para dar cuenta de la participación del 65% de Lithium Americas en su empresa mixta argentina.

Aunque solo se aplican estimaciones con algunas suposiciones necesarias, los proyectos de Galaxy y Lithium Americas se negocian a aproximadamente el 11% de sus respectivos valores de VAN (8%) después de impuestos . Recordemos, Neo Lithium se cotiza al 2%. Al igual que otras compañías de litio de alta calidad en todo el mundo, sospecho que las acciones de Galaxy y Lithium Americas podrían tener un riesgo / recompensa atractivo en los niveles actuales.

Tenga en cuenta que el comercio de proyectos 2 BFS-etapa en un promedio de casi C $ 200M . Compare eso con el EV de Neo en C $ 33 millones . Creo que las reservas de litio de mejor calidad se recuperarán en 2019. Algunos de los rebotes podrían ser grandes. De ser cierto, la valoración relativa de Neo Lithium a sus pares (después de su PFS) seguirá pareciendo bastante atractiva y podría ofrecer una oportunidad convincente.