Un nuevo informe de S&P Global Market Intelligence predice que la producción de oro en todo el mundo probablemente establecerá un nuevo récord en 2019 después de una década de crecimiento en la producción.

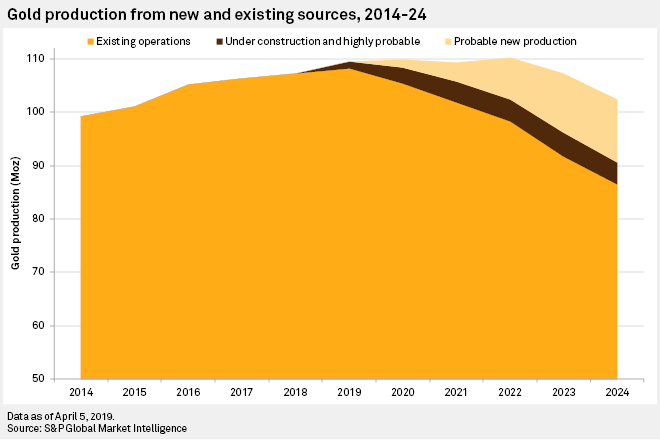

En 2018, la producción de oro aumentó por décimo año consecutivo hasta un total de 107.3 millones de onzas. El aumento interanual de poco menos del 1% fue el más pequeño en la última década, pero desde 2008, la producción ha aumentado en un 40%. Para 2019 el informe de S&P pronostica un mayor crecimiento de 2.3 Moz, el más fuerte en los últimos tres años, desacreditando los comentarios que exigen un pico de oro.

Al observar el proyecto actual, y sin movimientos a gran escala en el precio del oro ni ninguna estimación especulativa sobre las adiciones a través de la actividad de exploración, esperamos que la producción se mantenga estable hasta 2022 y disminuya a partir de entonces, como lo indica la base de reservas global en declive, según determinó el informe de S&P.

Más del 15% de la producción de oro para el año 2024 provendrá de minas que aún no están produciendo.

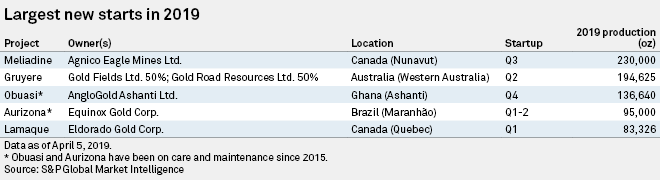

Se proyecta que más de la mitad del aumento de 2.3 Moz en 2019 provenga de nuevas minas que se espera que entren en funcionamiento en el año o que hayan sido recientemente puestas en servicio. Los ejemplos de estos incluyen Gruyere JV en Australia Occidental (50% Gold Fields Ltd., 50% Gold Road Resources Ltd.), que se espera a principios del trimestre de junio; Meliadina en Nunavut (Agnico Eagle Mines Ltd.); Sigma-Lamaque en Quebec (Eldorado Gold Corp.), que ya se ha encargado; y las operaciones reiniciadas en Obuasi en Ghana (AngloGold Ashanti Ltd.) y Aurizona en Brasil (Equinox Gold Corp.), ambas inactivas desde 2015.

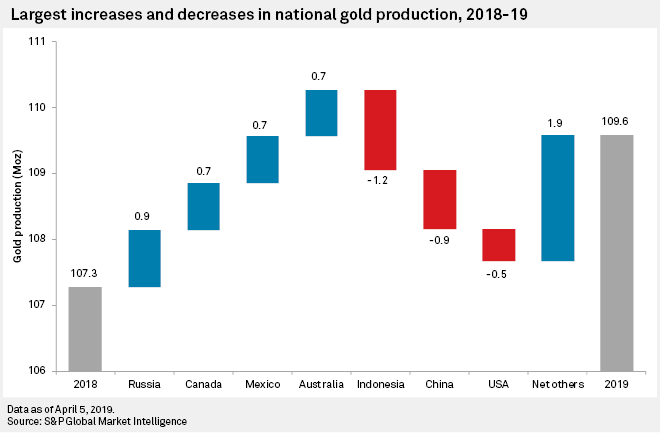

El aumento continuo en la puesta en servicio de PJSC Polyus en Natalka y Nord Gold SE en Gross contribuye significativamente a un aumento continuo de la producción de Rusia en 2019. Se espera que la producción de Rusia sea esencialmente igual a la de Australia en 2020 y luego la supere. Mientras tanto, en Canadá, la puesta en marcha de Meliadine y la continua expansión de Rainy River, Eleonore y Hope Bay, entre otros, impulsan el crecimiento nacional más rápido que se espera que dure varios años. Se proyecta que Canadá pase a EE. UU. En la producción nacional de oro en 2019 para ser el cuarto país productor de oro.

Se espera que la nueva producción que se ponga en marcha en los próximos cinco años produzca hasta 4.3 Moz / a para 2024. Se estima que se produzcan otros 11.7 Moz / a de los proyectos que actualmente se encuentran en estudios de factibilidad o que están evaluando reinicios. La caída de la producción debido a las operaciones agotadas en los próximos años comenzará a superar ese crecimiento en 2021.

Las previsiones actuales proyectan que la producción para 2020 aumentará hasta 0,4 Moz año tras año. La producción podría fluctuar con una caída de aproximadamente 0.7-Moz en 2021, seguida de un aumento nuevamente en 2022 debido a los avances en los proyectos en desarrollo. A partir de ahí, se espera que la producción de oro caiga en más de 3 Moz en 2023 y hasta 5 Moz en 2024. Esta última caída dejará la producción de oro en un 7%, o 7.2 Moz, niveles inferiores a los de 2019. Si solo la mitad de la nueva producción probable ingresa al mercado.

Canadá es el único país productor de oro importante que continúa incrementos significativos en 5 años

De los 99 países con producción de oro en 2018 o que tendrán producción en 2024, se espera que 49 produzcan menos, 27 que produzcan más y 23 que mantengan la producción.

Se espera que la producción de Australia caiga más, la segunda mayor nación productora de oro detrás de China caerá al cuarto lugar a nivel mundial en 2024. La razón subyacente de la caída de Australia es el agotamiento de varios activos de larga duración como St Ives, Paddington, Telfer, Edna May, Southern Cross. , Agnew / Lawlers y más. La puesta en servicio prevista de Mt Todd y la reactivación del Centro de Operaciones de Union Reefs mitigarán en parte la pérdida de los cierres mencionados anteriormente.

Aunque la producción de oro de Indonesia parece disminuir sustancialmente en 2024, la producción de 2018 fue anormalmente alta debido principalmente al aumento en Grasberg. Se espera que la producción de oro de Grasberg en 2024 sea comparable a la mayoría de los otros años; por lo tanto, se espera que la producción en general sea solo un poco más baja que en años anteriores.

Mientras tanto, la producción de Perú tiene una clara tendencia a la baja, ya que Orcopampa, La Zanja y Tambomayo enfrentan un agotamiento antes de 2024. Con un cierre de algunos años, Lagunas Norte y Yanacocha también producirán mucho menos oro en 2024 de lo que históricamente han hecho.

Entre los países que se espera que aumenten la producción, se espera que Canadá tenga cuatro veces el aumento de producción del segundo Ecuador más cercano. El sector de oro que sigue creciendo en Canadá no muestra signos de disminuir cinco años en el futuro. Muy pocas de las minas de oro del país enfrentan un agotamiento y las nuevas continúan en servicio, como Eleanore en 2015, Brucejack en 2017, Rainy River en 2017 y Hope Bay en 2017; se esperan aún más, incluyendo el mencionado Lamaque y Meliadine, más Dublin Gulch en 2019 y Coffee en 2021.

Sin embargo, es de destacar que la producción de Canadá durante cinco años incluye varios proyectos que no han comenzado la construcción, incluyendo Casino con producción prevista en 2023, Brookbank en 2021, Blackwater en 2022, Horne 5 en 2022 y Back River en 2023. Esos cinco los proyectos representan 1.9 Moz, producción proyectada para Canadá de 2024, más de la mitad del aumento de 2018-24. Sólo Casino ha tenido una decisión de producción hecha. Por lo tanto, los retrasos en los otros proyectos podrían disminuir los aumentos de producción del país considerablemente.

Los aumentos proyectados en Ecuador provienen de un puñado de nuevos proyectos. El mayor de ellos es el proyecto Fruta del Norte de Lundin Gold que se espera para 2020, mientras que el proyecto Loma Larga de INV Metals Inc. podría estar produciendo para el 2021-22. La producción en aumento esperada de Turquía y Mauritania proviene de proyectos propiedad de o que involucran a socios productores importantes. En Turquía se espera una nueva producción de Oksut en 2020, Agi Dagi, Kirazli y Yenipazar en 2021; Hod Maden en 2022; y Gediktepe en 2023. El aumento de Mauritania se debe exclusivamente a la puesta en marcha proyectada de la expansión de la Fase 2 en Tasiast, 2020-21.

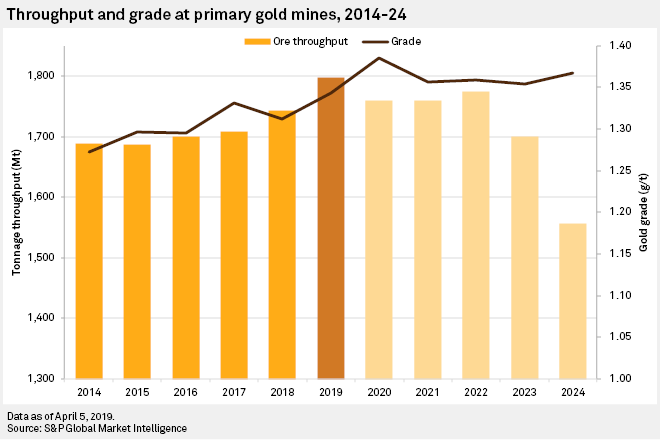

A medida que el precio del oro disminuyó hasta el 2016-17, fue cada vez más importante para los productores mantener un perfil de calificación óptimo. El entorno de una caída del precio del oro ejerció una mayor presión sobre los costos, y minimizar el procesamiento de material de baja calidad fue al menos un medio para obtener el mayor rendimiento. Desde 2014 hasta 2018, el rendimiento en las minas primarias de oro aumentó un 1,2%. Mientras tanto, la ley de oro promedio ponderada aumentó un 4,5% y, como resultado, la producción de oro de las minas primarias de oro aumentó un 6% durante el período.

A excepción de una caída sutil en 2018, se proyecta que el aumento de grado continuará hasta 2020 y se mantendrá en niveles más altos que los actuales en los años subsiguientes. En 2021, esperamos que el rendimiento del mineral se mantenga estable, pero el grado caiga un 2% año tras año. Se espera que estos dos factores representen alrededor de 1.6 Moz en la producción reducida. Para 2024, se espera que alrededor de 241 millones de toneladas menos de mineral se alimente en las fábricas de oro en comparación con 2019, mientras que la ley de oro será casi un 2% más alta. Debido a esa caída en el rendimiento, la caída relacionada en la producción de las minas de oro primarias será de casi 9 Moz.

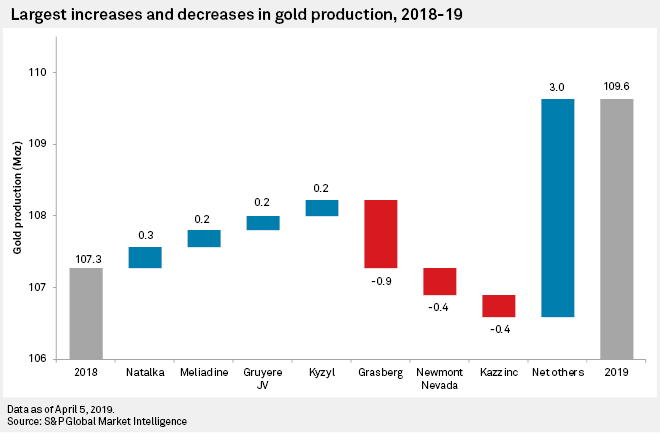

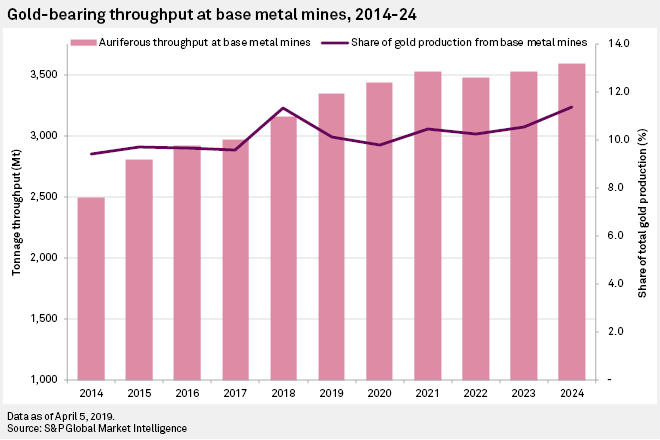

En 2018, más del 11% de la producción mundial de oro provino de minas de metal base polimetálicas, un aumento considerable de 2 Moz en comparación con el 9.6% en 2017, con más de 1 Moz proveniente de Grasberg. Sin embargo, ese aumento será de corta duración, ya que se espera que la producción de oro de Grasberg caiga en 0.9 Moz en 2019 a medida que disminuyan las leyes de oro. El aumento en el contenido de oro de Kazzinc Consolidated, Batu Hijau, Oyu Tolgoi y Escondida contribuyó con otro 0.7 Moz a la producción de 2018, pero se espera que todas esas operaciones registren una caída en la producción de oro en 2019.

Como esas minas polimetálicas experimentan solo un breve intervalo de mineral rico en oro, la producción de oro de esas minas caerá en 2019 y 2020. Sin embargo, a partir de 2020, se espera que la producción de oro de las minas polimetálicas aumente gradualmente. Con la caída de la producción de las minas de oro primarias después de 2020 y los pequeños aumentos de las minas polimetálicas, una parte creciente de la producción mundial de oro provendrá de fuentes en las que el oro es un subproducto. Se espera que menos del 10% de la producción mundial provenga de fuentes secundarias en 2020, pero se espera que esta cantidad aumente a más del 11% para 2024.