El Departamento de Industria, Innovación y Ciencia de Australia lanzó la edición de junio de 2019 del informe Resources and Energy Quarterly.

Muestra que los recursos de Australia y los ingresos de exportación de energía alcanzaron un estimado de $ 275 mil millones en 2018–19, un récord. Es cada vez más probable que los ingresos de exportación superen este récord en 2019-2020, ahora se prevé que alcancen los 285 mil millones de dólares.

Las fuertes cifras son principalmente el resultado de los altos precios del mineral de hierro. El colapso de una presa de relaves en una de las minas de mineral de hierro de Vale, y los posteriores cierres de minas asociados, han provocado una caída brusca y sostenida en las exportaciones de mineral de hierro de Brasil, que han endurecido el mercado de mineral de hierro transportado por mar y han hecho subir los precios. También se espera que la continua debilidad del dólar australiano aumente los ingresos por exportaciones.

Sin embargo, como señala el economista en jefe Mark Cully: "Como en cualquier pronóstico, este conlleva riesgos de déficit, especialmente si aumentan las tensiones comerciales entre Estados Unidos y sus principales socios comerciales, particularmente China. Las interrupciones en el comercio podrían afectar especialmente a los fabricantes mundiales, y los impactos inevitablemente fluirán hacia los productores de productos básicos que les proporcionan materias primas, dijo el Cully.

El ciclo de producción industrial mundial ha seguido desacelerándose en los últimos meses, y parece que va a desacelerarse aún más. Se espera que los precios más bajos de los productos básicos y una modesta recuperación en el dólar australiano impulsen una disminución en los ingresos de exportación de energía y recursos de Australia, a $ 260 mil millones en 2020-2021.

Esta edición de Resources and Energy Quarterly contiene dos temas especiales. Uno se adentra en la industria del oro australiana: Australia tiene los recursos de oro más grandes del mundo y los precios están subiendo, lo que podría desplazar al carbón térmico en 2019–20, como el cuarto producto de exportación más valioso de Australia. El otro ofrece un examen en profundidad de la historia de uranio y la energía nuclear a largo plazo, y el posible papel de Australia como proveedor de uranio en la lenta recuperación de la energía nuclear.

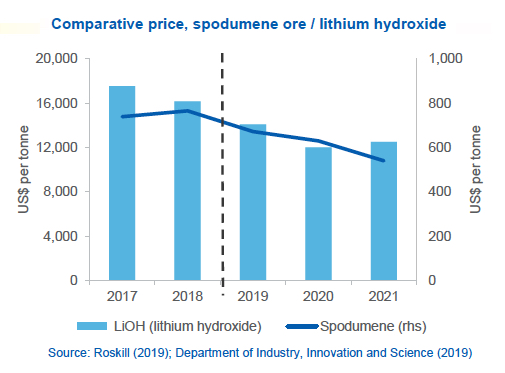

A pesar de las elevadas expectativas de demanda de vehículos eléctricos donde predominan las baterías de iones de litio, los precios de la materia prima han estado en un descenso implacable durante los últimos 18 meses.

De acuerdo con los datos de Benchmark Mineral Intelligence, los precios a bordo del carbonato de litio de los estanques de salmuera de América del Sur bajaron un 27% durante el año pasado a un promedio de $ 11,500 por tonelada en junio. Los precios en fábrica en China se han derrumbado de un máximo de $ 24,750 en marzo del año pasado a precios de exportación inferiores a los de Sudamérica.

Los productores en Australia ahora obtienen $ 300 menos por el concentrado de spodumeno (6% de litio usado como materia prima para hidróxido de litio) que en julio del año pasado, cuando los precios estaban por encima de los $ 900 por tonelada, según la evaluación de junio de Benchmark. Los precios del hidróxido de litio siguieron a la baja del carbonato, pero ahora se comercializan con una prima a este último a más de $ 13,000 dentro de China.

Gracias a una serie de nuevas minas de litio de roca dura y expansiones en las operaciones existentes en Australia Occidental, el país es ahora el productor número uno del metal blanco.

La nueva oferta que se pondrá en marcha en los próximos dos años, gracias en gran parte a la expansión de Greenbushes, la mina de litio más grande del mundo, también está dominada por Australia.

El Departamento de Industria, Innovación y Ciencia de Australia, se predice un descenso continuo en el precio del hidróxido de litio a medida que el spodumene precurga a las cadenas de suministro de inundaciones en China y Europa.

Se proyecta que los precios del hidróxido de litio caigan alrededor de un 15 por ciento en 2019, a medida que persiste el exceso de oferta y aumentan los inventarios. A lo largo del período de perspectiva, se proyecta que el excedente de suministro se cierre gradualmente, y se espera que el precio comience a girar después de 2020.

Se espera que el mineral de espodumeno se enfrente a un período más prolongado de sobreoferta, con precios que se mantendrán bajos hasta el 2021.

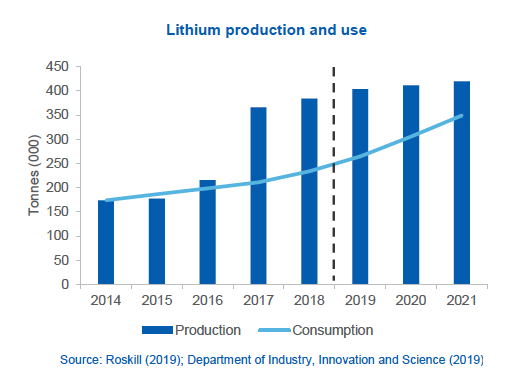

El hecho de que la oferta se esté triangulando contra la demanda futura hace que sea un poco improbable que el exceso de oferta se corrija en un futuro muy próximo. Sin embargo, es probable que el crecimiento de la demanda supere la oferta alrededor de 2023.

La acumulación de existencias en todo el mundo en previsión de las decenas de las llamadas gigafactories (que llevan el nombre de las instalaciones de Tesla en Nevada) que se están construyendo en todo el mundo debe ser especialmente preocupante para los toros de precios de litio.

La oficina del economista jefe de Australia predice un aumento de más del 26% en las reservas en todo el mundo, lo que representa 2 años y medio de consumo.

Según el estudio, se prevé que la aceleración de las instalaciones de vehículos eléctricos y baterías aumente la demanda de litio de 234,000 toneladas en 2018 a más de 349,000 toneladas para 2021.

Actualmente, menos de la mitad del litio producido en todo el mundo termina en baterías recargables.

Señalan que este crecimiento en el consumo del oro va a estar determinado por las compras de los bancos centrales, que van a crecer un 4,3% anual en 2019 y 2020, alcanzando las 700 toneladas durante el año que viene.

Según el informe, el sector oficial va a continuar siendo un comprador neto de orodurante el periodo analizado, con el principal objetivo de diversificar las reservas de este metal.

Tras alcanzar un máximo de 711 toneladas durante el año 2020, se espera que el ritmo de las compras de oro por parte de los bancos centrales comience a decrecer en 2021, un 10%, hasta las 640 toneladas, debido a la moderación de los riesgos geopolíticos.

El informe señala también que la demanda por parte de los inversores minoristas va a impulsar la cifra de consumo global de este metal, ya que se espera que crezcan las ventas de lingotes y monedas de oro durante 2019 y 2020.

Las estimaciones del organismo del Gobierno australiano apuntan a un crecimiento de la inversión minorista del 13% en 2019 (1.244 Tm) y del 12% en 2020 (1.392 Tm), debido sobre todo a las tensiones comerciales, la ralentización del crecimiento tanto de las economías de los países avanzados como de los emergentes, así como a la inestabilidad política en Europa, Venezuela y Oriente Próximo.

Por su parte, la guerra comercial entre Estados y China va a disparar la demanda de oro en este último país, ya que los inversores minoristas van a apostar por el oro para defenderse de la depreciación de la divisa local, el renmibi.

Una tendencia que va a continuar durante 2020, pero que se va a reducir en 2021, debido al fin de la ralentización de la economía global y a la relajación de las tensiones comerciales.

La demanda de oro por parte del sector de la joyería crecerá un 5,7% en 2020 y un 4,6% (hasta 2.357 Tm) en 2021 y seguirá siendo especialmente potente en China, el mayor consumidor mundial de joyería de oro, debido a las políticas monetaria y de estímulos fiscales del Gobierno chino.

En la India, segundo mayor consumidor mundial de joyería de oro, se prevé un importante crecimiento de la demanda, gracias al fuerte crecimiento de la economíalocal, a la creciente urbanización del país, al crecimiento de los ingresos de las actividades agrícolas y a la mejora de las expectativas del consumidor.

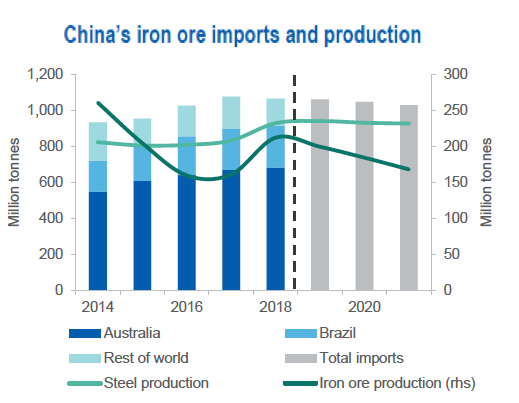

El precio de importación de China del 62% de contenido de Fe subió a 125,77 dólares por tonelada métrica, según los datos proporcionados por Fastmarkets MB.

El precio de la materia prima para la fabricación de acero ha subido un impresionante 73% en lo que va del año y ahora está cotizando a su nivel más alto desde enero de 2014.

El rally del mineral de hierro es principalmente impulsado por la oferta. Vale suspendió 93 millones de toneladas de producción luego del colapso mortal de la represa en Brasil, mientras que las tormentas obstaculizaron la producción de Australia Occidental.

Sin embargo, la crisis de suministro está comenzando a disminuir. Vale, con sede en Río de Janeiro, recibió recientemente el permiso para que sus operaciones de Brucutu de 30 millones de toneladas al año vuelvan a su plena producción.

Notas: La OCE pronostica el precio de mineral de hierro FOB (gratuito a bordo) de Australia, no el precio de referencia CFR (costo y flete) del precio del mineral de hierro del norte de China.

Según los datos de seguimiento de carga suministrados por Refinitiv, las exportaciones brasileñas en junio fueron aproximadamente 500,000 toneladas más que en enero de este año, y los últimos datos mensuales no se vieron afectados por el desastre de Brumadinho.

Al mismo tiempo, las exportaciones australianas están alcanzando récords con los envíos que salen de la terminal de mineral de hierro más transitada del mundo, Port Hedland en Australia Occidental, con un aumento anual de más del 20% a fines de junio.

China importa alrededor del 70% del mineral de hierro marítimo que se estima en más de 1.500 millones al año y el estímulo económico de Beijing también ha impulsado el mercado. La producción china de acero ha aumentado en más de un 10% en lo que va de este año, y ahora se está ejecutando a una tasa anual de más de 1.000 millones de toneladas, y las existencias de los puertos están un 17% por debajo de los niveles observados esta vez el año pasado.

Pero aquí el panorama también se está volviendo más turbio y en su último informe trimestral , el Departamento de Industria de Australia predice que la producción china de acero, que representa la mitad de la producción mundial, ha alcanzado su nivel más alto.

El pronosticador oficial del principal país exportador del mundo considera que la producción china de acero alcanzará un máximo de 940 millones de toneladas este año antes de caer en un descenso constante, lo que reducirá las importaciones en el proceso.

Esto, junto con la oferta que regresa a los niveles normales, hará que el precio caiga a la mitad de los niveles actuales en 2021. La oficina del Economista Jefe de Australia estima que los precios del mineral de hierro promediarían $ 80 por tonelada este año antes de caer a un promedio de solo $ 57 tonelada en 2021 cuando el mercado marítimo vuelve al superávit.

El precio utilizado por el Departamento es Australia a bordo, por lo que para la comparación con el índice de referencia, agregue entre $ 6 y $ 10 por costo y flete.