La demanda de petróleo se normaliza y la AIE prevé que llegará a un pico en esta década, su centralidad todavía peramence. Las tendencias

ANAHÍ ABELEDO

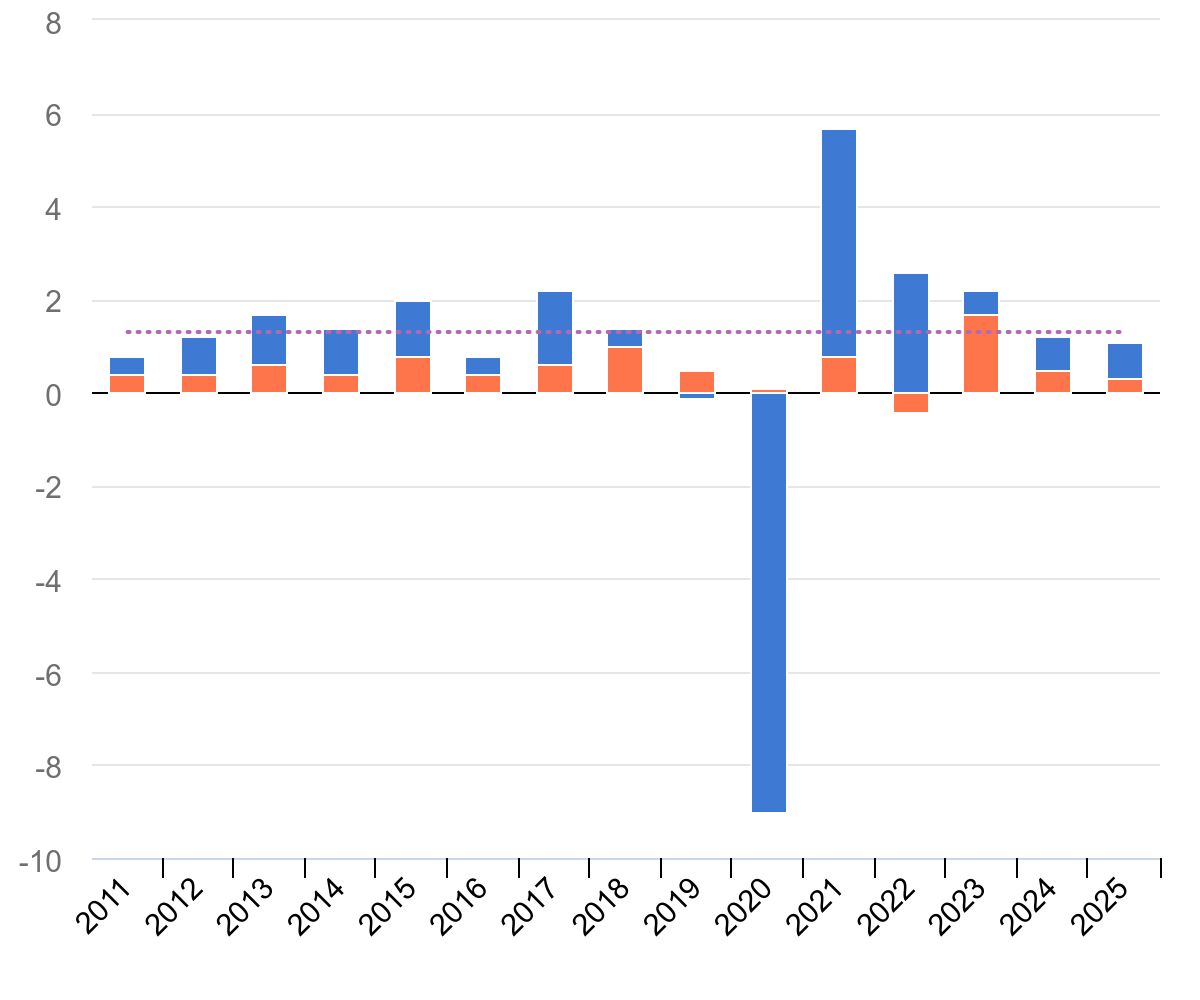

El crecimiento de la demanda mundial de petróleo se encuentra actualmente en medio de una desaceleración y se espera que disminuya a 1,2 millones de barriles por día (mb/d) este año y 1,1 mb/d en 2025, lo que hace vislumbrar un pico en el consumo en esta década debido a una normalización del crecimiento tras las perturbaciones de 2020-2023. El ritmo de las superganancias se desaceleró en el segundo semestre de 2023 y continúa en esa línea. En 2025, el crecimiento global podría aumentar a 1,6 mb/d.

A pesar de la desaceleración, la Agencia Internacional de Energía (AIE) pronostica, en su "Informe del mercado petrolero de abril", que el nivel de crecimiento de la demanda de petróleo sigue en gran medida en línea con la tendencia anterior a Covid, incluso en medio de expectativas moderadas de crecimiento económico global este año y un mayor despliegue de tecnologías de energía limpia.

Tanto en 2022 como en 2023, el consumo mundial de petróleo aumentó en más de 2 mb/d a medida que las economías continuaron recuperándose del impacto del Covid-19 y experimentaron picos en la movilidad personal, junto con liberaciones excepcionales de la demanda reprimida de viajes y turismo.

Si bien hay motivos razonables para dudar de cuán completa es la recuperación mundial, tanto los datos de la demanda de petróleo como los indicadores de movilidad sugieren que su ritmo se ha desacelerado marcadamente y que el período de crecimiento de la demanda por encima del promedio histórico está llegando a su fin.

Crecimiento anual de la demanda de petróleo, 2011-2025 (millones/día)

EL CONSUMO ESTÁ A PUNTO DE ALCANZAR SU PUNTO MÁXIMO

El consumo mundial de petróleo está a punto de alcanzar su punto máximo, pero su centralidad permanece. Estas son las tendencias que se observaron a principios de abril de 2024:

+ Un crecimiento sólido:

Si bien esperamos que el crecimiento del consumo de petróleo en 2024 (1,2 mb/d) y 2025 (1,1 mb/d) se mantenga sólido según los estándares históricos, los factores estructurales conducirán a una relajación gradual del crecimiento de la demanda de petróleo durante el resto de esta década.

Aumentos rápidos y continuos en la participación de mercado de los vehículos eléctricos, particularmente en China; mejoras constantes en la economía de combustible de los vehículos; y, en particular, se espera que los esfuerzos de las economías de Oriente Medio, especialmente Arabia Saudita, para reducir la cantidad de petróleo utilizado en la generación de energía generen en conjunto un pico general de la demanda hacia el cambio de década.

+ El petróleo sigue siendo central:

Sigue siendo extremadamente importante para la economía global y, en algunas de sus aplicaciones clave, todavía no es fácil sustituirlo por alternativas. En ausencia de políticas energéticas y climáticas adicionales y de un mayor impulso a la inversión en tecnologías de energía limpia, la caída de la demanda mundial de petróleo después del pico no será pronunciada, lo que dejará la demanda cerca de los niveles actuales durante algún tiempo.

Sin embargo, el enfriamiento del crecimiento de la demanda china y el considerable progreso en el despliegue de tecnologías de transición a energías limpias significan que el mercado petrolero entrará en un nuevo y trascendental período de transformación.

+ El crecimiento de la demanda pierde impulso:

El crecimiento de la demanda mundial de petróleo continúa perdiendo impulso con un crecimiento en el 1T24 de 1,6 mb/d, 120 kb/d por debajo de nuestro pronóstico anterior debido a las entregas excepcionalmente débiles de la OCDE.

Cuando el repunte post-Covid ya se ha completado en gran medida, y la eficiencia de los vehículos y una flota de vehículos eléctricos en expansión actúan como lastre adicional para la demanda de petróleo, el crecimiento en 2024 y 2025 se desacelera a 1,2 mb/d y 1,1 mb/d, respectivamente.

+ Los países extra OPEP impulsan la demanda:

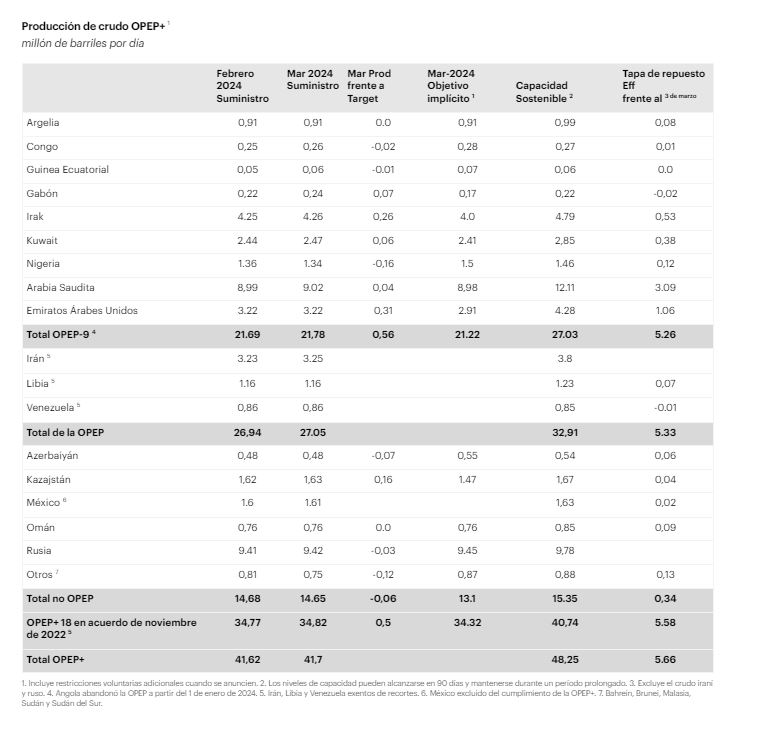

Se prevé que los países no pertenecientes a la OPEP+, encabezados por Estados Unidos, impulsen el crecimiento de la oferta mundial hasta 2025. Para 2024, se prevé que la producción mundial aumente en 770 kb/d a 102,9 mb/d. La producción no perteneciente a la OPEP+ se expandirá en 1,6 mb/d, mientras que la oferta de la OPEP+ podría caer 820 mb/d si se mantienen los recortes voluntarios.

En 2025, el crecimiento global podría aumentar a 1,6 mb/d. Se prevé que los países no OPEP+ lideren las ganancias, con un aumento de 1,4 mb/d, mientras que la producción de la OPEP+ podría aumentar en 220 kb/d si se mantienen las restricciones.

+ La refinerías rendirán más:

Se pronostica que el rendimiento global de las refinerías aumentará en 1 mb/d a 83,3 mb/d en 2024, 160 mb/d menos que en el Informe del mes pasado, debido a menores rendimientos en Rusia, interrupciones no planificadas en Europa y una actividad china aún tibia.

Se proyecta que el rendimiento aumentará en 830 kb/d a 84,2 mb/d en 2025, ya que el crecimiento fuera de la OCDE de 1,1 mb/d compensa con creces las caídas en la OCDE.

+ Los inventarios aumentaron:

Los inventarios mundiales de petróleo observados aumentaron en 43,3 millones de barriles en febrero, alcanzando un máximo de siete meses, con el petróleo en agua en su nivel más alto en 15 meses. Por el contrario, las existencias de tierras cayeron a su nivel más bajo desde al menos 2016.

Las existencias de la industria de la OCDE disminuyeron en 7,6 millones de millones en febrero, manteniéndose 65,1 millones de millones por debajo del promedio de cinco años. Los primeros datos indican que construyeron 22 mb en marzo.

+ Los futuros del crudo:

Los futuros del crudo ICE Brent alcanzaron un máximo de seis meses de US$ 90 el barril a principios de abril en medio de la escalada de tensiones en Oriente Medio, los ataques a las refinerías rusas y una extensión de los recortes de producción de la OPEP+ hasta junio.

La fortaleza de los precios del crudo se vio respaldada por el sentimiento alcista de los inversores, y las posiciones netas de fondos de bolsa en Brent alcanzaron su nivel más alto en un año.

Producción de crudo OPEP + millón de barriles por día

LA RECUPERACIÓN DE CHINA PIERDE FUERZA

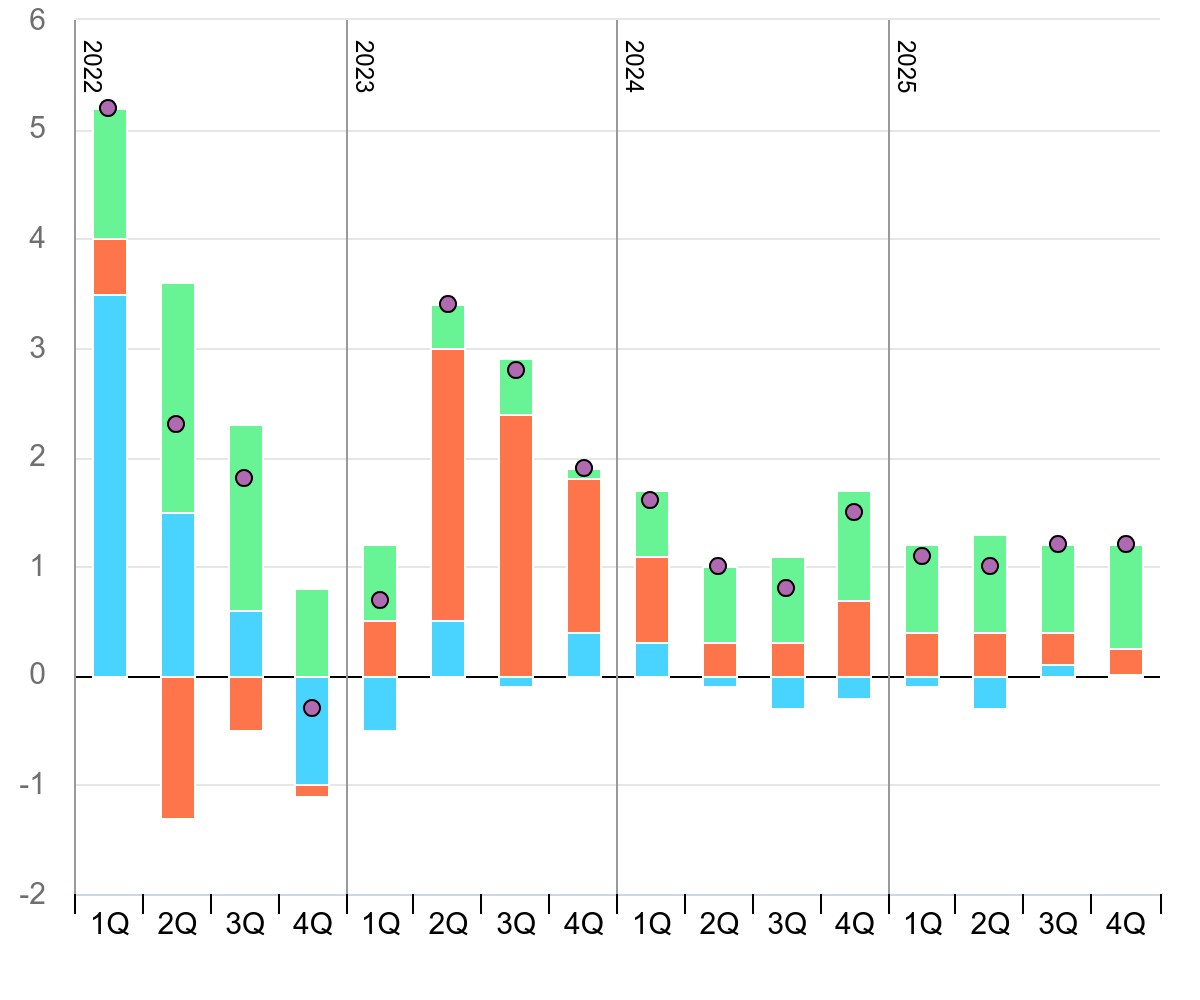

Sin una fuerte caída de los precios del petróleo, un resurgimiento repentino de la recuperación pospandemia o una aceleración de la actividad económica, es poco probable que el crecimiento de la demanda mundial de petróleo se acerque a los niveles observados en 2022 y 2023.

De hecho, el ritmo de ganancias se desaceleró sustancialmente en el segundo semestre de 2023, y los últimos datos muestran que la tendencia continuó a principios de 2024.

El uso de petróleo aumentó aproximadamente 1,6 mb/d interanual en el primer trimestre de 2024, frente a 1,9 mb/d en el cuarto trimestre de 2023 y más de 3 mb/d a mediados del año pasado.

Dado que China fue la última gran economía en levantar las restricciones de salud pública relacionadas con la pandemia y experimentó una abrupta recuperación económica a mediados de 2023, es probable que esta relajación del crecimiento interanual de la demanda continúe durante 2024.

De hecho, debido a que el momento de los confinamientos en China fue bastante diferente al del resto del mundo, el crecimiento de la demanda mundial de petróleo en 2023 dependió en gran medida del país.

Crecimiento trimestral de la demanda de petróleo, 2022-2025 (millones/día)

Una vez concluida en gran medida la fase explosiva del repunte de la pandemia en otros lugares, China contribuyó a más de las tres cuartas partes del aumento mundial de la demanda (1,7 mb/d de 2,3 mb/d).

La segunda economía más grande del mundo seguirá siendo el pilar de la expansión global este año. Sin embargo, se prevé que las ganancias caigan a 540 kb/d. En ausencia de una aceleración dramática en otros países, esto resultará en una desaceleración global más amplia.

En la década hasta 2023, casi dos tercios de todo el crecimiento de la demanda de petróleo provino de China. Durante este período, el PIB del país creció a una tasa promedio anual del 6%.

Una desaceleración esperada del crecimiento económico, a una tasa de entre el 4% y el 5% en 2024 y 2025, combinada con la rápida adopción interna de tecnologías que sustituyen al petróleo, como los vehículos eléctricos (EV) y el tren de alta velocidad, significa que en 2024 y 2025, se espera que sólo un poco más de un tercio del crecimiento de la demanda de petróleo provenga de China.

DISMINUYE LA DEMANDA DE COMBUSTIBLES PARA AVIACIÓN

El otro factor importante del aumento del consumo de petróleo en 2022 y 2023 fue una recuperación constante del tráfico aéreo a medida que se relajaron las restricciones de viaje de la era de la pandemia. La demanda de combustible para aviones/queroseno, principalmente del sector de la aviación, creció más de 1 mb/d en ambos años y contribuyó a casi la mitad del aumento de la demanda mundial de petróleo.

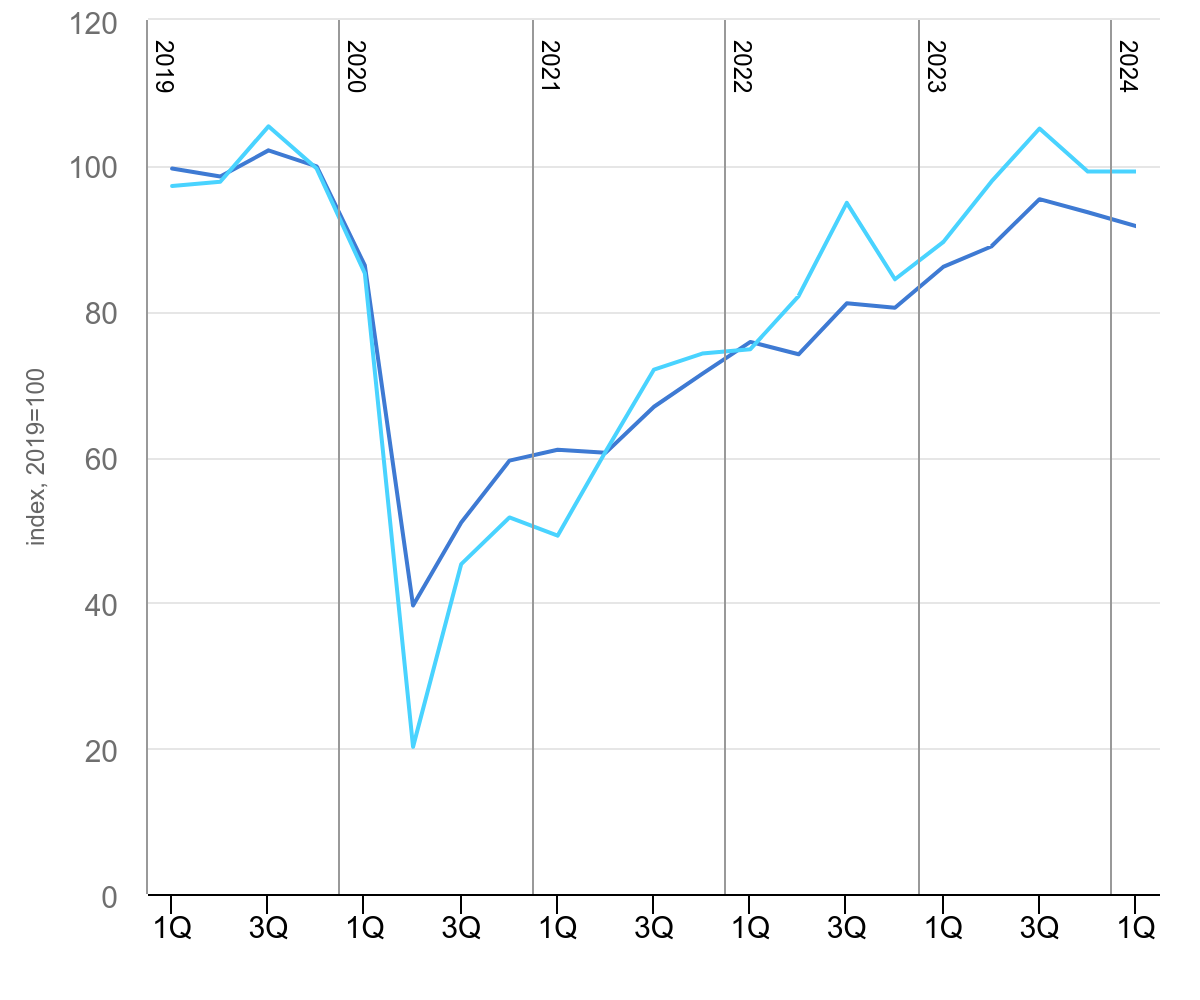

La demanda de combustible para aviones/queroseno va por detrás de las millas voladas a nivel mundial a medida que mejora la eficiencia del combustible de los aviones

Sin embargo, las ganancias se han moderado desde el primer semestre de 2023, según datos de Airportia . Como resultado, se prevé que el aumento de la demanda de combustible para aviones/queroseno en 2024 será mucho menor, de 230 kb/d.

Además de una estabilización del tráfico aéreo, también se han producido grandes avances en la eficiencia del combustible de los aviones desde 2019. Esto ha significado que, a pesar de una actividad aproximadamente equivalente, la demanda de combustible del sector fue más de un 6% menor en la segunda mitad del año. 2023 que en el mismo período de 2019.

Esta tendencia continuará a medida que se incorporen a la flota mundial más aviones nuevos con una economía de combustible enormemente mejorada, lo que ayudará a limitar el impacto de la creciente demanda de viajes aéreos en el uso de petróleo a mediano plazo.